Lending Club bezeichnet sich selbst als das weltweit beliebteste Peer-to-Peer (P2P) Kreditnetzwerk. Als klassisches Beispiel für die aufstrebende Sharing Economy verbindet die Plattform Tausende von Privat- und Geschäftskreditnehmern mit normalen Menschen, die bereit sind, ihre Kredite zu finanzieren. Dadurch entfällt die Notwendigkeit, dass Kreditnehmer sich an traditionelle Banken und Kreditgenossenschaften wenden, deren Kreditvergabestandards viel strenger sind als die des Lending Club, um eine Finanzierung zu erhalten. Lending Club akzeptiert Kreditnehmer mit allen möglichen Motivationen, von Schuldenkonsolidierung und Kreditkartenrefinanzierung bis zur Finanzierung einer Anzahlung für ein Haus und zur Deckung unerwarteter medizinischer Ausgaben.

Für Anleger bietet der Lending Club die Möglichkeit, diversifizierte Portfolios zu schaffen, die nicht direkt an die Anleihemärkte gebunden sind. Ihre Anlagen bieten bessere Renditen als CDs, Geldmarktkonten und Sparkonten, obwohl zu beachten ist, dass die Anlagen nicht FDIC-versichert sind.

Lending Club konkurriert mit anderen P2P-Kreditplattformen, einschließlich Prosper und Peerform, sowie online direkte Kreditgeber wie Avant (die nicht dem P2P-Modell folgt) und alternative Geschäftskreditgeber (auch nicht P2P) wie OnDeck und Kabbage. Die ursprüngliche Geschäftslinie ist ungesicherte Privatkredite für Privatpersonen. Es bietet auch ungesicherte Kredite an Unternehmer und zwei Nischenprodukte: medizinische Kredite und Auto-Refinanzierung Darlehen.

Die individuellen Kredite von Lending Club reichen von $ 1.000 bis $ 40.000 und haben Laufzeiten von 36 oder 60 Monaten. Kreditnehmer Zinssätze reichen von 5, 99% bis 35, 89%, je nach Kredit-Score, Kredit-Geschichte und Vergangenheit Kreditaufnahme Rekord mit Lending Club. Der Lending Club bindet seine Zinssätze nicht an einen Index wie Libor, sondern rät dazu, dass die Zinssätze je nach "Marktbedingungen" steigen oder fallen können - mit anderen Worten, den vorherrschenden Zinssätzen.

Kredite des Leihclubs für Geschäftskredite und Kreditlinien mit Laufzeiten von 12, 24, 36, 48 oder 60 Monaten und Auftraggeber von $ 5.000 bis $ 300.000. Die annualisierten Zinssätze für Geschäftsprodukte liegen zwischen 9, 77% und 35, 71%.

Weitere Informationen zu den Nischenprodukten von Lending Club, die nicht so beliebt sind wie die unbesicherten Privat- und Geschäftskredite, finden Sie im Abschnitt Wichtige Funktionen.

Als Investor des Lending Club können Sie sich Notes oder Anteile von nicht gedeckten Darlehen ansehen, die für eine mögliche Investition reserviert werden können. Sie können Notes in Schritten von nur $ 25 reservieren. Es ist wichtig zu beachten, dass Schuldverschreibungen Anteile an Erstdarlehen darstellen, die noch nicht finanziert wurden, und nicht für bereits finanzierte Instrumente auf einem Sekundärmarkt. Einige Lending Club-Darlehen erhalten nicht genügend Mittel, um zu entstehen. Wenn Sie Notes in einem Kredit reservieren, der nicht stammt, verlieren Sie nichts - Sie bekommen nur Ihr Geld zurück, um es in anderen Krediten an Notes zu verteilen.

Die Schwelle von 25 USD pro Anleihe ermöglicht es, ein diversifiziertes Kreditportfolio mit einer relativ bescheidenen Investition zu schaffen. Den historischen Daten des Lending Clubs zufolge können Anleger mit diversifizierten Kreditportfolios (Engagement in 100 oder mehr Krediten und einer Mischung aus Geschäfts- und Privatkrediten) jährliche Renditen zwischen 4% und 6% erzielen. Für das, was es wert ist, sind diese projizierten Renditen im Laufe der Zeit leicht gesunken.

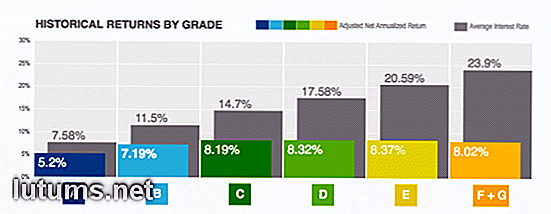

Die jährlichen Ausfallquoten reichen von weniger als 1% für die beste Kreditqualität (A1) bis zu etwa 15% für die niedrigste Kreditqualität (G5), wobei die durchschnittlichen jährlichen Verlustraten bei einem diversifizierten Portfolio zwischen etwa 2, 5% (in%) liegen 2014) auf 7, 5% (im Jahr 2009).

Diese Ausfallraten können sich im Laufe der Zeit ändern, und es ist wichtig zu beachten, dass Kredite mit höheren Renditen ein höheres Ausfallrisiko aufweisen als Kredite mit niedrigeren Renditen. Wenn Sie sich das Listing eines einzelnen Darlehens ansehen, sehen Sie das geschätzte Ausfallrisiko, was Ihre Risikoberechnung wesentlich vereinfacht.

Während der Lending Club betont, dass 99, 9% der diversifizierten Kreditportfolios konsistent positive jährliche Renditen erzielen, riskieren Sie einen Kapitalverlust, wenn Sie hier investieren, weil es keine Einlagen- oder Anlageversicherung gibt. Diese Risiken können während eines Konjunkturabschwungs höher sein, wenn die Ausfallraten wahrscheinlich steigen. Denken Sie immer daran, dass die Performance in der Vergangenheit keine Prognose für zukünftige Ergebnisse darstellt.

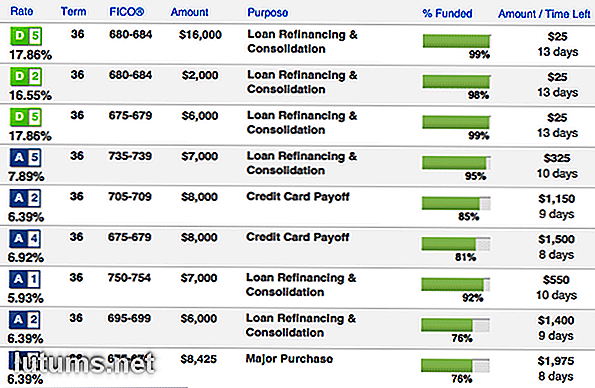

Wenn Sie jedes Darlehen, in das Sie letztlich investieren möchten, bewerten möchten, können Sie die Darlehenslisten manuell durchsuchen. Um Ihre Auswahl einzugrenzen, filtern Sie nach Kriterien wie Kreditzweck, Kreditqualität, Kreditnehmer-Kredit-Score, Kredit-Größe, verbleibende Zeit, Rate und Laufzeit. Wenn Sie den Eintrag eines einzelnen Darlehens anzeigen, sehen Sie detaillierte Informationen zum Darlehen, einschließlich aller Filterkriterien, sowie die monatliche Zahlung, den Finanzierungsprozentsatz und die Anzahl der derzeit finanzierenden Investoren.

Listings enthalten auch Informationen über den Kreditnehmer, einschließlich seiner Kredit-Score, Lending Club Note, Kredit-Geschichte, Einkommen, Beschäftigungsstatus und Hausbesitzer-Status. Und wenn der Kreditnehmer wählt, kann er oder sie eine detaillierte persönliche Erklärung und Darlehensbeschreibung schreiben. Sie können die Einstellungen nicht ändern, so dass Sie nur persönliche oder geschäftliche Kreditauflistungen zu einem bestimmten Zeitpunkt sehen, aber die Überschrift jedes Kredits ("Persönlich" oder "Geschäftlich") erleichtert die Unterscheidung zwischen den beiden Typen.

Wenn das Listing eines bestimmten Kredits Ihren Anlagekriterien entspricht, können Sie auswählen, wie viele $ 25-Notes Sie kaufen und Geld von Ihrem Lending Club-Konto überweisen möchten. Wenn Ihr Darlehen nicht finanziert wird, werden Sie innerhalb von 14 Tagen (oder früher, je nachdem, wann der Eintrag abläuft) herausfinden. Fonds, die für nicht-originäre Kredite vorgesehen sind, werden auf Ihr Konto zurücküberwiesen, wo sie für neue Investitionen zur Verfügung stehen.

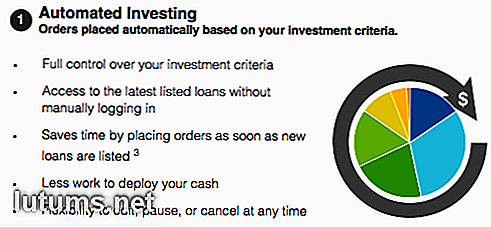

Wenn Sie nicht die Zeit oder die Geduld haben, Kredite manuell zu screenen, hat Lending Club ein automatisches Screening- und Investitionstool, mit dem Sie schnell in Dutzende von Krediten investieren können, ohne jedes zu genehmigen. Der Prozess ist einfach: Sie legen eine untere Grenze für die Kreditnoten fest, die Sie akzeptieren möchten, und Lending Club verwendet das Geld auf Ihrem Konto, um Investitionen in gleicher Höhe in jeden neuen Kredit zu tätigen, der über dieser Grenze liegt. Zum Beispiel können Sie wählen, nur in die Kredite A und B zu investieren, oder erweitern Sie, um Kredite bis F oder G, die niedrigste Bewertung aufzunehmen. Wenn Sie mehr Kontrolle über den Prozess haben möchten, können Sie Ihren gewünschten Zinssatzbereich manuell einstellen, z. B. 10% bis 15%.

Das automatische Investitionstool von Lending Club ist nicht augenblicklich. Die Geschwindigkeit, mit der das Guthaben Ihres Kontos angelegt wird, hängt von der Verfügbarkeit von Krediten ab, die Ihren Kriterien entsprechen, und von der relativen Höhe Ihres Kontoguthabens. Lending Club priorisiert Investitionen für Konten mit mehr Bargeld. Wenn Sie also ein kleines Guthaben haben, befinden Sie sich möglicherweise am Ende der Leitung. Wenn Sie enge Kriterien haben - wie zum Beispiel nur Kredite mit A oder B - müssen Sie möglicherweise Tage oder sogar Wochen warten, um vollständig investiert zu sein, da es an geeigneten Krediten fehlt.

Kreditanleger erhalten Zahlungen zu jeder Zeit des Monats, in der Regel innerhalb von drei Geschäftstagen nach Belastung des Kontos des Kreditnehmers. Ihre Zahlung ist proportional zu Ihrem gesamten Darlehensbeteiligung, abzüglich einer jährlichen Servicegebühr von 1%. Mit anderen Worten, wenn Sie 500 $ in einen Kredit mit einem Zinssatz von 10% investieren, erhalten Sie 9%, das sind 45 $ jährlich oder 3, 75 $ pro Monat. Prosper und Peerform verlangen für jedes ausgegebene Darlehen eine Servicegebühr von 1%. Sie erhalten auch einen proportionalen Betrag von verspäteten Gebühren, die dem Konto eines Kreditnehmers belastet werden, wenn diese jemals bezahlt werden.

Um im Lending Club zu investieren, müssen Sie mindestens 18 Jahre alt sein, eine gültige Sozialversicherungsnummer besitzen und andere finanzielle Kriterien erfüllen, abhängig von Ihrem Wohnsitzland.

Lending Club akzeptiert Investitionen von Einwohnern der meisten Staaten. Die genaue Liste variiert im Laufe der Zeit. Wenden Sie sich direkt an Lending Club, um aktuelle Informationen zu erhalten.

Die meisten Kreditgeber müssen strenge finanzielle Kriterien erfüllen: Entweder ein Bruttojahreseinkommen von mindestens 70.000 US-Dollar und ein Gesamtnettovermögen (ohne Immobilien, Einrichtungsgegenstände und Automobile) von mindestens 70.000 US-Dollar, oder ein Gesamtnettovermögen (mit den gleichen Einschränkungen) von mindestens $ 250.000. Einwohner Kaliforniens müssen ein Bruttojahreseinkommen von mindestens 85.000 US-Dollar und einen Gesamtnettowert von mindestens 85.000 US-Dollar oder einen Gesamtnettowert von mindestens 200.000 US-Dollar haben.

Diese Anforderungen gelten für in Kalifornien ansässige Personen, die weniger als 2.500 US-Dollar oder 10% ihres Nettovermögens investieren, je nachdem, welcher Betrag niedriger ist. Unabhängig davon, wo Sie wohnen, können Sie in Lending Club nicht mehr als 10% Ihres Nettovermögens investieren.

Um sich für ein Lending Club-Anlegerkonto zu bewerben, müssen Sie Ihre aktuellen Kontaktinformationen, Sozialversicherungsnummer und Bankkontodaten angeben (für Ein- und Auszahlungen in und aus Ihrem Lending Club-Konto). Lending Club verwendet die von Ihnen angegebenen Informationen, um Ihre Identität und Ihr Bankkonto zu verifizieren. Dieser Vorgang dauert in der Regel ein bis drei Werktage.

Nach der Genehmigung müssen Sie mindestens $ 1.000 einzahlen, um Ihr Konto zu finanzieren. Die Mindestinvestition pro Note beträgt 25 US-Dollar. Sie können keine Notes kaufen, es sei denn, Sie verfügen über ausreichende Mittel auf Ihrem Lending Club-Konto. Um sicherzustellen, dass dies kein Problem ist, sollten Sie automatische Einzahlungen von Ihrem Bankkonto in der von Ihnen gewählten Menge und Häufigkeit einrichten.

Hier sehen Sie, wie der Ausleihprozess für Privatpersonen und Geschäftsinhaber funktioniert. Einzelheiten zu den beiden Nischenprodukten von Lending Club finden Sie im Abschnitt Wichtige Funktionen.

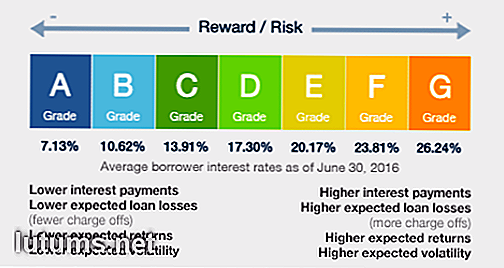

Wenn der Lending Club entscheidet, Ihren Antrag zu genehmigen, weist er eine Kreditqualität - die Wahrscheinlichkeit, dass Sie mit dem Kredit in Verzug kommen - und einen Zinssatz für Ihr Darlehen zu. Kreditnoten enthalten einen Buchstaben (A - G) und Nummer (1 - 5).

Einzelne Kreditnehmer mit der höchsten Bonitätsnote A1 können mit einem Zinssatz von rund 5, 99% auf den 36-monatigen Kredit rechnen. Diejenigen mit G5 - die niedrigste Bewertung - können Raten von 35, 89% des 36-monatigen Darlehens erwarten. Im Allgemeinen können Kreditnehmer mit guten oder ausgezeichneten Krediten Zinssätze unter 15% erwarten, während Kreditnehmer mit mittelmäßigen Krediten Raten zwischen 15% und dem oberen Zinslimit erwarten können. Grading und Zinssätze sind für Geschäftskreditnehmer ähnlich.

Wenn Sie sich für einen Kredit bei Lending Club qualifizieren, erhalten Sie mehrere Angebote. Sobald Sie das am besten aussehende Angebot ausgewählt, die Online-Bewerbung ausgefüllt und Ihre Identität bestätigt haben, wird Lending Club anfangen, nach Investoren zu suchen, um das Darlehen zu finanzieren. Von Anfang bis Ende kann der gesamte Prozess nur eine Woche oder 45 Tage dauern - es hängt davon ab, wie reibungslos der Underwriting-Prozess abläuft und wie attraktiv Ihr Finanzprofil für Anleger aussieht.

Lending Club arbeitet mit einer Mischung aus individuellen und institutionellen Anlegern, so dass es unmöglich ist im Voraus genau vorherzusagen, wer Ihren Kredit finanzieren wird. Sobald Ihr Darlehen finanziert ist, wird der Auftraggeber in Abhängigkeit von Ihrer Bank innerhalb von ein bis vier Werktagen auf Ihr verifiziertes Bankkonto eingezahlt.

Die Gebühr für die Ausgabe von Privatkrediten liegt zwischen 1% und 6%, abhängig von Ihrer Kreditqualität und Kreditlaufzeit. Es wird automatisch zu Ihrem Auftraggeber hinzugefügt und fängt sofort an, Zinsen zu sammeln.

Die Gründungsgebühren für Unternehmenskredite liegen je nach Grad zwischen 1% und 6% (die Laufzeit spielt keine Rolle). Diese Gebühren werden vom Gesamtbetrag Ihres Darlehens abgezogen, so dass der tatsächliche Betrag, den Sie erhalten, bis zu 6% unter dem von Ihnen beantragten Betrag liegen kann.

Lending Club erfordert monatliche Rückzahlungen von einem festen Betrag. Sie belastet Ihr Bankkonto automatisch am selben Tag des Monats, indem Sie einige Tage zuvor eine Erinnerung per E-Mail senden, um sicherzustellen, dass auf dem Konto ausreichend Geld vorhanden ist. Wenn Sie aufgrund unzureichender Mittel mehr als 15 Tage zu spät kommen, werden Ihnen 15% oder 5% der gesamten Darlehenszahlung als Gebühr für verspätete Zahlungen belastet, wodurch Ihr Hauptguthaben nicht reduziert wird.

Darlehen, die mehr als 30 Tage überfällig sind, können einem Inkassobüro gemeldet werden. Sie können jederzeit manuell zusätzliche Zahlungen leisten oder Ihr Darlehen vollständig ohne Vorfälligkeitsentschädigung abbezahlen.

Persönliche Darlehen

Obwohl der Lending Club nicht alle Details seines firmeneigenen Antrags und Screening-Prozesses veröffentlicht, sind Kreditnehmer mit Kredit-Scores unter 600 im Allgemeinen nicht förderfähig. Darüber hinaus müssen Kreditnehmer mindestens 18 Jahre alt sein, die amerikanische Staatsbürgerschaft besitzen oder einen langfristigen Wohnsitz haben, in einem der Staaten wohnen, in denen der Lending Club tätig ist, und über ein verifiziertes Bankkonto verfügen. Zur Bestätigung Ihres Bankkontos führt der Lending Club zwei kleine Testeinzahlungen durch und fordert Sie auf, Ihre Beträge auf Ihrem Lending Club-Konto zu bestätigen.

Bei der Bewertung einer Bewerbung berücksichtigt der Lending Club Faktoren wie Kreditwürdigkeit, Kredithistorie (Dauer und Aktivität), Verschuldungsgrad, Beschäftigungsstatus, Einkommen und Wohneigentum. Ein höherer Kredit-Score, ein niedrigeres Verhältnis von Schulden zu Einkommen, eine konstante Beschäftigung und ein solides Einkommen erhöhen Ihre Chancen auf Zustimmung und reduzieren den Zinssatz Ihres Darlehens.

Geschäftskredite

Geschäftskunden unterliegen denselben geografischen, Alters- und Staatsbürgerschaftsanforderungen wie einzelne Kreditnehmer. Darüber hinaus müssen Geschäftskreditanwärter mindestens 20% eines Geschäfts mit 75.000 $ oder mehr Jahresumsatz besitzen, mindestens 20 Jahre lang ein 20% -iger Eigentümer sein und berechtigt sein, im Auftrag des Unternehmens Kredite aufzunehmen.

Bei der Bewertung einer Anwendung berücksichtigt der Lending Club Faktoren wie die Kreditauslastung des Unternehmens, die bisherige Zahlungshistorie, die Kredithistorie (Länge und Aktivität) und den Cashflow. Unternehmen mit längerer Kredithistorie, robusterem Cashflow und zeitnaher Vergangenheitszahlung werden eher zugelassen und genießen eine niedrigere Rate.

Um einen Darlehens-Club-Kredit zu beantragen, mĂĽssen Sie grundlegende Kontaktinformationen, Bankkontodaten und Ihre Sozialversicherungsnummer angeben. Sie mĂĽssen auch den gewĂĽnschten Betrag, die Laufzeit (36 oder 60 Monate) und den Zweck (wie Schuldenkonsolidierung, Heimwerker und medizinische Ausgaben) Ihres Darlehens angeben.

Lending Club überprüft Ihr Bankkonto durch Testeinzahlungen, die ein bis drei Werktage dauern können. Es führt dann eine gründliche Kreditprüfung durch, einschließlich einer gründlichen Auswertung Ihrer persönlichen oder geschäftlichen Kredithistorie, mit einer oder mehreren Kredit-Scores und Berichten von den wichtigsten Kreditauskunfteien.

Wenn Sie ein individueller Kreditnehmer sind, überprüft der Lending Club auch Ihren Beschäftigungsstatus und Ihr Einkommen, indem Sie Gehaltsabrechnungen oder Einkommensteuerbescheide anfordern und sich an Ihren Arbeitgeber wenden. Dieser Prozess kann bis zu 14 Werktage dauern, obwohl der Lending Club sagt, dass die meisten Anträge innerhalb von sieben Werktagen genehmigt oder abgelehnt werden (ohne Finanzierungszeit). Wenn Sie selbstständig sind, kann Lending Club weitere Unterlagen zu Ihrem Einkommen und Ihren Finanzen anfordern, um den Prozess zu verlängern.

Lending Club zusätzliche Funktionen umfassen:

Sie können ein Lending Club-Konto als traditionelles oder Roth IRA einrichten. Wenn Sie über ein Konto bei Lending Club verfügen, haben Sie keinen Einfluss auf Ihre Fähigkeit, ein reguläres Konto zu haben. Dies bedeutet, dass Sie bei Bedarf mehrere Lending Club-Konten einrichten können.

Wenn Sie Elternteil oder Erziehungsberechtigter eines minderjährigen Kindes sind, können Sie auch ein Depotkonto einrichten und es kontrollieren, bis das Kind das 21. Lebensjahr erreicht.

Lending Club ist eine Partnerschaft mit Folio Investing, die es Anlegern ermöglicht, bestehende Schuldverschreibungen auf einem Sekundärmarkt zu kaufen und zu verkaufen. Abhängig von der Lending Club-Bewertung des Kreditnehmers, der allgemeinen Kredithistorie und der Rückzahlungshistorie des Lending Clubs können Schuldverschreibungen mit einem Aufschlag oder einem Abschlag auf den regulären Nennwert ($ 25) gehandelt werden.

Um Note-Trades auszuführen, müssen Sie für ein Folio Investing-Konto genehmigt werden. Sie können sich über die Website von Lending Club bewerben. Für alle Transaktionen fällt eine Provision von 1% an, die an Folio zu zahlen ist. Beachten Sie, dass der Lending Club den Kreditnehmern empfiehlt, "bereit zu sein, alle von Ihnen bis zur Fälligkeit erworbenen Schuldscheine zu halten" - mit anderen Worten, nicht zu erwarten, dass Sie Ihre Schuldverschreibungen mit Folio verkaufen können.

Darlehensclub-Kreditnehmer können bis zu zwei ausstehende Darlehen gleichzeitig haben. Kumulative Restriktionen gelten - fragen Sie im Lending Club nach Details. Und beachten Sie, bevor Sie sich für ein zweites Darlehen bewerben, müssen Sie konsistente Muster der rechtzeitigen Rückzahlung demonstrieren und im Lending Club in gutem Ansehen bleiben.

Lending Club's Patient Solutions vertikal ist eine Finanzierungslösung speziell für medizinische Anbieter, die ihren Patienten eine (relativ) kostengünstige Finanzierungsmöglichkeit bieten möchten. Es ist besonders nützlich für Anbieter, die Concierge-Medizin praktizieren oder sich gegen externe Kostenträger (Versicherungen und staatlich finanzierte Kostenerstattungsprogramme wie Medicaid) entscheiden, da ihre Patienten typischerweise hohe Auslagenkosten haben, die eine private Finanzierung erfordern.

Patient Solutions-Darlehen werden kreditnehmerspezifisch übernommen, und die Genehmigung ist nicht garantiert. Wie bei anderen Lending Club-Darlehen müssen Patienten solide Kredite haben, um die Genehmigung zu erhalten. Beachten Sie, dass nicht alle Spezialitäten abgedeckt sind - Lending Club bietet Zahnärzten und bestimmten medizinischen Spezialisten, wie Adipositas-Chirurgen und Haar-Restauratoren. Änderungen vorbehalten. Wenden Sie sich an den Lending Club, um aktuelle Informationen zu erhalten.

Patientenlösungen Darlehen kommen in zwei Geschmacksrichtungen:

Lending Club Broker Auto-Refinanzierung Darlehen für Autobesitzer mit Fahrten in einigermaßen guter Form: 10 Jahre alt oder jünger und weniger als 120.000 Meilen auf dem Kilometerzähler. Die Kredite selbst können von einem von mehreren externen Kreditgebern stammen, nicht vom Lending Club selbst (oder seinen einzelnen Anlegern).

Die Zinssätze für die Refinanzierung von Krediten reichen von 2, 24% bis 24, 99% APR, abhängig von der ursprünglichen Rate und dem Kreditnehmerkredit. Es gibt keine Entstehungs-, Vorauszahlungs- oder Antragsgebühren, und die Kredite werden in der Regel viel schneller als traditionelle Kredite des Leihclubs vergeben. Darlehen müssen mindestens drei Monate alt sein und mindestens 24 Zahlungen haben. Prinzipale reichen von $ 5.000 bis $ 55.000.

Vielleicht möchten Sie auch : Luxus muss kein Vermögen kosten. Wenn Sie auf dem Markt für eine auffällige Fahrt sind, schauen Sie sich unsere Zusammenfassung der besten Luxusautos unter $ 40.000 an.

1. Niedrigere Zinssätze für Kreditnehmer

Obwohl viele Faktoren die Zinssätze des Lending Clubs beeinflussen, sind die Zinssätze für Kreditnehmer mit ähnlichen Risikoprofilen tendenziell niedriger. Und Lending Club insgesamt Zinssatz ist günstiger für Kreditnehmer als Prosper. Die Avant-Kredite sind auf der ganzen Linie viel teurer, mit effektiven jährlichen Raten von etwa 30% bis 90% (obwohl kürzere Laufzeiten die gesamten Zinszahlungen der Kreditnehmer auf dieser Plattform reduzieren können). In der Fairness, Avant richtet sich an Kreditnehmer mit schlechteren Kredit.

2. Minimaler persönlicher Kredit Ist $ 1.000

Als individueller Kreditnehmer können Sie im Lending Club Darlehen im Wert von nur 1.000 US-Dollar aufnehmen. Dies kann nützlich sein, wenn Sie zusätzliches Geld benötigen, um eine Kreditkarte oder medizinische Rechnung zu bezahlen, aber nicht mit der hohen monatlichen Rückzahlung belastet werden wollen, die ein größeres Darlehen bringen würde. Mit Prosper können Sie keinen Kredit kleiner als 2.000 $ erhalten.

3. Business-Darlehen zur VerfĂĽgung bis zu 300.000 $

Der Lending Club bietet Unternehmern und etablierten Unternehmern Kredite von bis zu 300.000 US-Dollar. Dies ist höher als bei einigen kleineren Wettbewerbern, von denen einige speziell auf kleine Unternehmen ausgerichtet sind.

4. niedrigere GebĂĽhren als einige Konkurrenten

Für einige Kreditnehmer bieten die Emissionsgebühren des Lending Club ein besseres Angebot als andere Online-Kreditgeber. Zum Beispiel zahlen Kreditnehmer des Lending Clubs mit einem A-Rating abhängig von ihrem Teilrating die Emissionsgebühren zwischen 1% und 3% für 36-monatige Kredite. Bei Prosper zahlen A-geratete Kreditnehmer Emissionsgebühren von 4% für Kredite gleicher Laufzeit. Für Darlehen mit einer Laufzeit von 60 Monaten zahlen A-rated Lending Club-Kreditnehmer eine Emissionsgebühr von 3%, während ähnlich bewertete Prosper-Kreditnehmer 5% zahlen.

5. Niedrigere Standardraten

Unter konkurrierenden P2P-Plattformen bietet Lending Club in der Vergangenheit die niedrigsten Raten von Kreditnehmerausfall. Seit 2010 liegt die Ausfallrate zwischen 0, 5% und 4% unter der von Prosper. Dies bedeutet, dass Sie als Anleger weniger Verluste sehen können. Denken Sie daran, dass die Wertentwicklung in der Vergangenheit keine Prognose für zukünftige Ergebnisse darstellt und dass die Ausfallraten in der Regel während eines Konjunkturabschwungs steigen.

6. Nischenlösungen für Patienten und Fahrzeughalter

Lending Club-Patienten-Lösungen und Auto-Refinanzierung Darlehen sind ideal für Leute beschäftigt mit schweren Arztrechnungen oder Alt-Autokredite ausgestellt, wenn die Preise waren viel höher (oder ihre Kredit war viel ärmer). Da sie enger an bestimmte Kreditnehmergruppen angepasst sind, sind sie auch schneller zu zeichnen - großartige Neuigkeiten für Menschen, die gestern Erleichterung brauchen.

1. Hinweise nur in Schritten von 25 US-Dollar verfĂĽgbar

Lending Club erfordert, dass Sie Notes in Schritten von $ 25 kaufen, mit einer Mindestanlage von $ 25 in jedem Darlehen. Mit anderen Worten, Sie können 100 $ in einen bestimmten Kredit investieren, aber nicht 95 $ oder 105 $. Dies begrenzt Ihre Flexibilität im Vergleich zu anderen P2P-Kreditplattformen wie Prosper, mit denen Sie in jeden beliebigen Betrag über 25 USD investieren können.

2. Finanzielle Beschränkungen für Investoren

Die finanziellen Beschränkungen des Lending Club für Investoren - die Begrenzung der Gesamtinvestitionen auf 10% oder weniger des Nettovermögens und die Anforderung von Mindestnettowerten oder Einkommensschwellen - schließen einige potenzielle Kreditgeber von der Teilnahme aus. Prosper-Investoren sehen sich ähnlichen Beschränkungen gegenüber, wenn sie in Staaten leben, in denen sie gesetzlich vorgeschrieben sind, aber sie werden nicht wie der Lending Club durchgesetzt. Für Anleger mit bescheidenen Einkommen oder Nettovermögen bedeutet dies, dass Prosper die einzige Option sein kann.

3. Nicht geeignet für Kreditnehmer mit mittlerem oder eingeschränktem Kredit

Lending Club ist für Kreditnehmer mit anständigen bis ausgezeichneten Kredit konzipiert. Während Ihr finanzielles Profil nicht perfekt sein muss, um ein zinsgünstigeres Darlehen hier zu erhalten, werden Sie wahrscheinlich nicht für ein Darlehen mit einem Kredit-Score südlich von 600 genehmigt. Wenn Ihr Kredit beeinträchtigt ist, schauen Sie in a gesicherte Kreditkarte statt. Vermeiden Sie Zahltagdarlehen und andere Formen der räuberischen Kreditvergabe - sie sind in der Regel mehr Mühe, als sie wert sind.

Vielleicht möchten Sie auch : Auf dem Markt für eine gesicherte Kreditkarte? Werfen Sie einen Blick auf unsere Liste der am besten gesicherten Kreditkarten auf dem heutigen Markt.

Wie andere Botschafter für die Sharing Economy erhöhen Peer-to-Peer-Kreditplattformen wie der Lending Club die Effizienz und Transparenz, indem sie den Mittelständler - in diesem Fall Banken und andere traditionelle Kreditinstitute - aussparen. Wie die Mitfahrgesellschaften, die die Taxiindustrie zwingen, ihr Geschäftsmodell zu überdenken, könnten P2P-Kreditgeber positive Veränderungen in einer Finanzbranche erzwingen, die seit der Finanzkrise Schwierigkeiten hat, neue Freunde zu finden.

Und das ist nicht der einzige potentielle Vorteil. Durch die direkte Verbindung von regelmäßigen Menschen, die bereit sind, zu investieren oder Kredite von ihren Nachbarn aufzunehmen, stellt die P2P-Kreditvergabe persönliche Verbindungen her, die zwischen traditionellen Finanzinstitutionen - selbst Gemeinschaftsbanken und Kreditgenossenschaften - und ihren Kreditnehmern nicht bestehen können. Stärkere, konstruktivere Gemeinschaften könnten das wahre Vermächtnis des Lending Club und seiner Kollegen sein.

Lending Club ist die beliebteste P2P-Kreditplattform rund um und verbindet Tausende von individuellen und geschäftlichen Kreditnehmern mit willigen Kreditgebern. Kreditnehmer genießen etwas niedrigere Zinssätze und höhere Kreditlimiten als Konkurrenten wie Prosper und Avant, aber ein unflexibler Teilfinanzierungsbedarf ist unattraktiv. Für Anleger werden niedrigere Ausfallraten durch finanzielle Beschränkungen ausgeglichen, die die Teilnahme beschränken.

4, 3 von 5 Sternen: Die höheren Kreditlimiten und die Verfügbarkeit von Unternehmensdarlehen im Lending Club erhöhen die Attraktivität für Kreditnehmer, während niedrigere Ausfallraten für Investoren gut sind. Zu den Negativen gehören finanzielle Schwellenwerte für teilnehmende Investoren und Teilfinanzierungsfragen für Kreditnehmer.

6 GroĂźartige Aufstellungsorte fĂĽr das Finden von Abkommen jeden Tag

Sie müssen nicht auf den 4. Juli warten, um ein gutes Geschäft mit Produkten zu finden. Es gibt eine Reihe von Finanz-Sites, die täglich Informationen über fast jedes Produkt anbieten, das Sie suchen, einschließlich Elektronik, Haushaltsprodukte, Kleidung und mehr. Sie kennen wahrscheinlich bereits Angebote auf Websites wie FatWallet.com,

3 Emotionale Auswirkungen von zu viel Schulden und wie man zurechtkommt

Wenn es um die Verschuldung der Verbraucher geht, hat jeder eine Meinung. Manche Menschen vermeiden Schulden um jeden Preis, auch wenn es bedeutet, niemals ein Haus zu kaufen, während andere die Schulden als notwendiges Übel ansehen - eine Möglichkeit, eine gewisse Lebensqualität zu genießen.Die meisten Amerikaner fallen in die letztere Kategorie, und allzu oft geraten die Schulden außer Kontrolle. Um d