Rentner sind berechtigt, Abhebungen der Sozialversicherung bereits im Alter von 62 Jahren zu akzeptieren, anstatt bis zum vollen Rentenalter von 67 Jahren zu warten, aber Sie erhalten jeden Monat eine reduzierte Leistung. Also, sollten Sie den reduzierten Vorzug akzeptieren, der mit einer vorzeitigen Pensionierung einhergeht? Es gibt viele Faktoren, die bei Ihrer persönlichen Entscheidung berücksichtigt werden müssen, die Sozialversicherungszahlungen früh zu nehmen oder sie wenn möglich zu verschieben.

Rentner sind berechtigt, Abhebungen der Sozialversicherung bereits im Alter von 62 Jahren zu akzeptieren, anstatt bis zum vollen Rentenalter von 67 Jahren zu warten, aber Sie erhalten jeden Monat eine reduzierte Leistung. Also, sollten Sie den reduzierten Vorzug akzeptieren, der mit einer vorzeitigen Pensionierung einhergeht? Es gibt viele Faktoren, die bei Ihrer persönlichen Entscheidung berücksichtigt werden müssen, die Sozialversicherungszahlungen früh zu nehmen oder sie wenn möglich zu verschieben.

Jeder Arbeitnehmer in Amerika zahlt 6, 2% seines Gehalts in das Sozialversicherungssystem bis zu einer bestimmten Höhe Ihres Gehalts. Um Leistungen zu erhalten, muss eine Person während der Einzahlung in das System zehn Jahre gearbeitet haben. Das volle Renteneintrittsalter war 65 Jahre alt, aber angesichts der schwachen monetären Defizite der Regierung ist das derzeitige Rentenalter 67 Jahre alt. Wie bereits erwähnt, können Sie ab dem Alter von 62 Jahren eine monatliche Rente von der Sozialversicherung beziehen, erhalten jedoch eine Ermäßigung Ihrer monatlichen Leistungen. Ihr Geburtsdatum bestimmt den prozentualen Betrag, den Sie erhalten, wenn Sie den frühen Vorteil annehmen; Dieser Prozentsatz erhöht sich, je näher Sie dem vollen Renteneintrittsalter kommen, bevor Sie mit Auszahlungen beginnen. Wann sollten Sie anfangen, Sozialversicherungszahlungen zu nehmen? Je länger Sie warten, desto höher ist der monatliche Gehaltsscheck. Aber das verzögert auch den Ruhestand. Berücksichtigen Sie diese Faktoren bei Ihrer Entscheidung:

Wenn Sie darüber nachdenken, wie lange Sie leben möchten, erscheint Ihnen das vielleicht eine sehr morbide Frage oder ein Gedanke, aber Menschen, die länger leben, können ihre Sozialleistungen bis zum Erreichen des Rentenalters hinausschieben. Eine Person, die jeden Monat eine reduzierte Leistung annimmt, indem sie die frühere Auszahlung wählt, wird im Laufe eines langen Ruhestands weiterhin Geld verlieren. Menschen mit einer Geschichte von Verwandten, die ein längeres Leben führen, müssen in Erwägung ziehen, zu warten und die vollen Vorteile zu erhalten. Zum Beispiel wird eine Person, die 1948 geboren wurde, dieses Jahr 62 Jahre alt. Wenn man die Altersrente der Sozialversicherung im Alter von 62 Jahren anstelle des "vollen" Ruhestandsalters der Gruppe von 66 Jahren erhält, würde dies zu einem Rückgang von 25% der Auszahlungen führen . Wenn diese Person eine volle Lebenserwartung von 77 Jahren hätte, würde der durchschnittliche Nutzen von 1.171 USD auf 878 USD oder einen Verlust von 292 USD pro Monat reduziert werden. Das würde während Ihrer Ruhestandsjahre über $ 52.000 betragen.

In den meisten Fällen sind Sozialversicherungsleistungen, mit Ausnahme der geringsten Einkommen, steuerpflichtiges Einkommen. Daher müssen Sie den Betrag der Steuern, die Sie derzeit zahlen, und den Betrag, den Sie in der Zukunft zahlen werden, berücksichtigen, wenn Sie Zahlungen erhalten. Werden Ihre Sozialversicherungszahlungen Sie in eine höhere Steuerklasse bringen? Steuern sind ein äußerst wichtiger Faktor, der enorme finanzielle Auswirkungen haben kann, also sollten Sie diesen Punkt nicht außer Acht lassen.

Studien zeigen, dass viele Amerikaner den Vorbezug der Sozialversicherungsbeiträge zugunsten eines reduzierten Vorteils gegenüber dem Ruhestand bevorzugen. Der Reiz und die sofortige Befriedigung des Ruhestands und der Erhalt Ihres Geldes mehrere Jahre vor dem vollen Ruhestandsalter ist teilweise mitverantwortlich. Aber für andere ist es einfach der dringende Bedarf an Geld, der sie dazu zwingt, früh auf diese Mittel zuzugreifen. Was auch immer der Fall ist, diese Wahl ist nicht leicht zu treffen. Sie sollten alle Faktoren abwägen, bevor Sie Ihre Entscheidung treffen. Wenn es Ihnen möglich ist, sollten Sie versuchen, auf Zahlungen zu warten, um den Geldbetrag zu maximieren, den Sie langfristig erhalten.

Ist jemand von Ihnen in der Vergangenheit mit dieser Entscheidung konfrontiert worden? Was denkst du über die beste Route?

(Fotokredit: Shutterstock)

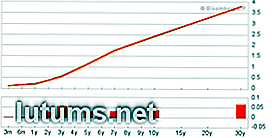

Was ist die Renditekurve für Schatzanleihen?

Haben Sie jemals jemanden gehört, der die Zinskurve erwähnt hat, und sich gefragt hat, worüber sie überhaupt gesprochen haben? Es ist wirklich nicht so kompliziert wie es klingt. Noch wichtiger ist, dass Sie bessere Finanz- und Anlageentscheidungen treffen können, wenn Sie ein grundlegendes Verständnis davon haben, was die Zinskurve ist und was sie uns sagen könnte. Es gi

10 Social Media Etikette Tipps für persönliche und geschäftliche Konten

Social-Media-Nutzung explodiert. Facebook hat mehr als eine Milliarde Nutzer weltweit, wobei Twitter, Google+ und LinkedIn Hunderte von Millionen aktiven Accounts aufweisen. Von Senioren bis zu Senioren ist jede Altersgruppe angeschlossen, egal ob sie sich für Social-Media-Marketing engagieren, mit alten Freunden in Kontakt bleiben oder neue Verbindungen suchen.