Haben Sie sich jemals gefragt, wie verschiedene Generationen mit ihren Finanzen umgehen? Experian, eine der größten Kreditagenturen, hat sich die Kreditwürdigkeit von Millionen Amerikanern verschiedener Altersgruppen sowie die Art von Schulden angesehen, die sie erlitten haben.

Sie nahmen eine Stichprobe ihrer VantageScores und gaben einen Bericht mit dem Titel "Live Credit Smart - Von Generation zu Generation" heraus, der angibt, welche Generationen den besten und schlechtesten Kredit haben. Ihre Ergebnisse sind faszinierend.

Als ich meinen Führerschein bekam, ärgerte ich mich darüber, dass Teenager für Autoversicherungen mehr bezahlen mussten als ältere Fahrer. Jetzt, da ich etwas gealtert bin, habe ich den Nutzen der Erfahrung erkannt. Ähnliche Auswirkungen von Alter und Erfahrung scheinen auch in Bezug auf die Kreditwürdigkeit der Menschen vorhanden zu sein.

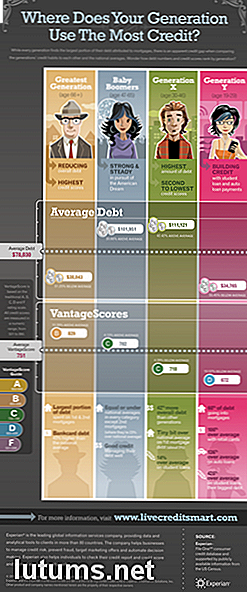

Laut der Studie von Experian steigt die durchschnittliche Kreditwürdigkeit eines Amerikaners mit dem Alter stetig an. Der durchschnittliche VantageScore für alle Generationen beträgt 751, aber Amerikaner der Generation Y (Alter 19-29) haben die niedrigste Durchschnittsnote von 672. Der Durchschnitt steigt auf 718 in Generation X (Alter 30-46) und auf 782 unter Baby Boomers ( Alter 47-65), bevor sie bei 829 der Größten Generation (66 Jahre und älter) den ersten Platz belegten.

Obwohl es für die jüngsten Erwachsenen unmöglich ist, eine Kredithistorie zu haben, so lange wie die älteren Amerikaner, kann nur ein Teil des Anstiegs der Kreditbewertungen über Generationen hinweg auf die Kredithistorie zurückzuführen sein. Tatsächlich ist die einzige Erklärung für diese Ergebnisse, dass die Amerikaner in jüngeren Jahren mehr Probleme mit ihrem Kredit haben, und es dauert offenbar ein Leben lang, um ihre Finanzen in Ordnung zu bringen.

Die Studie zeigt, dass das Alter eng mit dem Kredit-Score korreliert, aber das gleiche gilt nicht, wenn es um die Verschuldung geht. Während der durchschnittliche Schuldenstand für alle Altersgruppen bei 78.030 Dollar liegt, haben die Mitglieder der Generation Y mit durchschnittlich 34.000 Dollar den niedrigsten durchschnittlichen Schuldenstand. Verständlicherweise liegt ihre Verschuldung hauptsächlich im Bereich der Studiendarlehen, wobei die Autokredite an zweiter Stelle stehen.

Die Generation X führt die Schulden im Wert von über 111.000 Dollar an, 42 Prozent mehr als der Durchschnitt der Amerikaner. Das sind Leute, die Häuser kaufen und Familien gründen, ohne ihre bestehenden Studentenkredite oder andere Schulden zu dellen. Bedrückend ist, dass die Baby Boomer durchschnittlich fast genauso viel Schulden haben wie die Gen X'ers, fast 102.000 Dollar. Leider scheint es nicht so, als könnten die meisten Menschen ihre Verschuldung ernsthaft drosseln, bis sie das Rentenalter erreichen. Glücklicherweise sinkt die durchschnittliche Verschuldung nach 66 Jahren auf etwas mehr als 38.000 Dollar. Dennoch sind diese Senioren tatsächlich um 43% schlechter als der Durchschnitt, wenn es um Bankkarten-Schulden geht.

Sie wissen bereits, wie wichtig es ist, gute Kredite zu erhalten. Und dieser Bericht scheint nur dazu beizutragen, dass Ihre Finanzen so schnell wie möglich in Ordnung gebracht werden. Obwohl es ermutigend ist, dass jede Generation Fortschritte macht, ist es eine entmutigende Tatsache, dass es ein Leben lang dauert, bis die Amerikaner im Durchschnitt eine gute Kreditwürdigkeit haben. Diejenigen, die in der Lage sind, die Chancen zu übertreffen und eine starke Kreditgeschichte in einem frühen Alter zu etablieren, werden die Früchte ihrer Bemühungen während ihres Lebens sehen. Der Grund ist, dass diejenigen mit den besten Kredit-Scores konsistent für die niedrigsten Zinssätze und die besten Bedingungen qualifizieren. Und es gibt keine wichtigere Zeit, um sich für die besten Zinsen als in den mittleren Jahren Ihres Lebens zu qualifizieren, wenn Ihre Schulden wahrscheinlich ihren Höchststand erreichen werden.

Der Trend ist klar, dass Rentner und jüngere Absolventen die geringste Verschuldung haben, während Menschen in ihren 30ern, 40ern und 50ern am stärksten fremdfinanziert sind, nicht dass damit notwendigerweise etwas verkehrt wäre. Diese Zahlen beinhalten Schulden wie Hypotheken - und der Kauf eines Hauses wird generell als eine kluge Investition für junge Erwachsene und Familien angesehen. Der Schlüssel ist, in Position zu sein, um Geld auf Ihrer Hypothek zu sparen, indem Sie sich für die besten Raten qualifizieren. Diese Tatsache kommt in Zeiten wie diesem in den Fokus, wenn Hypothekenzinsen extrem niedrig sind. Doch diejenigen, die am dringendsten ihren Hypothekarkredit refinanzieren müssen, finden es am schwierigsten.

Während ältere Amerikaner im Durchschnitt bessere Kreditnoten als die jüngeren Generationen haben, müssen Sie nicht Ihr Leben leben, indem Sie der Masse folgen. Indem Sie die Herausforderungen Ihrer Generation erkennen, können Sie sich über Ihre Kollegen hinwegsetzen und Ihre Zukunft sichern, indem Sie Maßnahmen ergreifen, um Ihr Geld besser zu verwalten.

Wie steht Ihr Kredit-Score innerhalb Ihrer Generation? Warum denkst du, dass jede Altersgruppe so aufgebaut ist wie sie?

Wie Kreditkartenbearbeitungssysteme und -netzwerke wirklich funktionieren

Was passiert, wenn Sie Ihre Kreditkarte an der Kasse wischen oder in den Chip-Leser einlegen (auch bekannt als "Dipping")? Was ist, wenn Sie seine Ziffern in ein Online-Feld tippen?Eine Menge . Mehr als du dir wahrscheinlich vorstellst. Jede elektronische Transaktion ist ein delikates Ballett zwischen Karteninhabern, Händlern und einer Vielzahl von Vermittlern.

10 Möglichkeiten, günstige Urlaubsangebote zu erhalten und auf Reisen zu sparen

Es ist offiziell: Amerikaner haben den Reisefehler. Nach Angaben der US Travel Association (USTA) haben Amerikaner im Jahr 2014 1, 7 Milliarden "Personenreisen" zum Hauptzweck der Freizeit unternommen. Die USTA definiert eine Personenreise als "eine Person auf einer Reise von zu Hause aus ĂĽber Nacht in bezahlten UnterkĂĽnften oder auf einen Tages- oder Ăśbernachtungstrip zu Orten, die 50 Meilen oder mehr [eine Wegstrecke] von zu Hause entfernt sind. &