Die Sozialversicherung wurde am 14. August 1935 geschaffen, als Präsident Franklin D. Roosevelt das Sozialversicherungsgesetz unterzeichnete und seit seiner Gründung umstritten ist. Ein Kommentar des Cato-Instituts verglich die Sozialversicherung mit Otto von Bismarcks Wohlfahrtsstaat in Deutschland und nannte es ein "Schneeballsystem, mit neuen Beiträgen, um frühere" Investoren "auszuzahlen." Der Autor des Cato-Kommentars, Marc Rudov, verdoppelt seine Kritik in einem zweiten amerikanischen Denkerartikel, der besagt, dass "Sozialversicherung irreversibel zahlungsunfähig ist". Diese negativen Aussagen gehen davon aus, dass zukünftige Begünstigte keine Leistungen erhalten oder weniger als ihre Beiträge erhalten, weil ihre Beiträge zur Unterstützung der gegenwärtigen Begünstigten verwendet werden.

Die Sozialversicherung wurde am 14. August 1935 geschaffen, als Präsident Franklin D. Roosevelt das Sozialversicherungsgesetz unterzeichnete und seit seiner Gründung umstritten ist. Ein Kommentar des Cato-Instituts verglich die Sozialversicherung mit Otto von Bismarcks Wohlfahrtsstaat in Deutschland und nannte es ein "Schneeballsystem, mit neuen Beiträgen, um frühere" Investoren "auszuzahlen." Der Autor des Cato-Kommentars, Marc Rudov, verdoppelt seine Kritik in einem zweiten amerikanischen Denkerartikel, der besagt, dass "Sozialversicherung irreversibel zahlungsunfähig ist". Diese negativen Aussagen gehen davon aus, dass zukünftige Begünstigte keine Leistungen erhalten oder weniger als ihre Beiträge erhalten, weil ihre Beiträge zur Unterstützung der gegenwärtigen Begünstigten verwendet werden.

Aber was sind die Fakten?

Obwohl die Sozialversicherung von vielen als "Sozialismus" betrachtet wurde, wurde sie geschaffen, um die Amerikaner vor den Verheerungen von Alter, Armut und Arbeitslosigkeit zu schützen. Im Jahr 1937 erhielten 53.236 Begünstigte (in erster Linie weiße Männer) Leistungen in Höhe von 1, 3 Millionen US-Dollar, während 2012 56.758.185 pensionierte Arbeitnehmer, unterhaltsberechtigte Familienmitglieder und Hinterbliebene sowie behinderte Arbeitnehmer und ihre Familienangehörigen Leistungen in Höhe von 773, 2 Milliarden US-Dollar erhielten. Sozialversicherungsbeiträge stellen das Mehrheitseinkommen für mehr als zwei Drittel aller Rentner dar, mit einem durchschnittlichen Monatsnutzen von 1.235 Dollar - kaum genug, um in der heutigen teuren Gesellschaft bequem zu leben, aber es bedeutet oft den Unterschied zwischen Obdachlosigkeit, Hunger und Verzweiflung.

Im Jahr 2035 werden schätzungsweise 91 Millionen Amerikaner Anspruch auf Leistungen haben. Während die Finanzierungs- und Sozialleistungsmechanismen des Programms geändert werden, wird es für die meisten Bürger das primäre finanzielle Sicherheitsnetz bleiben.

Soziale Sicherheit ist in den letzten Jahren zu einem politischen Fußball geworden, der das Programm als Inbegriff einer berechtigten, sozialisierten Bevölkerung verurteilte, die zunehmend von der Regierung abhängig war, wobei die Linke das Programm als "das Recht und die Erwartung eines jeden Amerikaners auf Sicherheit und Gesundheit" betrachtete und würdiger Ruhestand. "

Die Republikaner haben vorgeschlagen, das Programm zu privatisieren, indem jeder Amerikaner für seinen eigenen Investitionserfolg verantwortlich gemacht wird oder gefordert wird, während Demokraten solche Bemühungen als einen Hintertür-Versuch betrachten, die Essenz der garantierten Vorteile aus dem Weg zu räumen. Keine der beiden Parteien hat die Bereitschaft gezeigt, die Rhetorik für Fakten zu verwerfen, das Programm ohne Vorurteile zu betrachten oder Änderungsanträge entgegenzunehmen, die mit ihren politischen Ideologien kollidieren. Dieses Umfeld und die fortgesetzte übertriebene Theatralik lassen den durchschnittlichen Amerikaner verwirrt, konfliktbeladen und besorgt über das Programm der sozialen Sicherheit und seine Zukunft werden.

Hier sind fünf der häufigsten politischen Lügen:

Sozialversicherungsbeiträge tragen nicht zum Defizit oder zur Verschuldung des Bundes bei, trotz der Behauptungen konservativer Politiker. Nach dem Gesetz ist die soziale Sicherheit mit ihren eigenen Mitteln - die Lohnsteuer, die von jedem arbeitenden Amerikaner erhoben wird - selbsttragend und kann kein Geld (Sozialversicherungsleistungen) ausgeben, das sie nicht hat. Die bezahlten Lohnsteuern werden entweder vom Treuhandfonds für Alters- und Hinterbliebenenversicherungen (AHV) oder vom Treuhandfonds für Invalidenversicherungen (DI) eingezogen, zur Erzielung von Zinsen investiert und zur Begünstigtenzahlung verwendet.

In den ersten Jahren des Programms zahlten mehr Menschen in die soziale Sicherheit als Personen, die Leistungen erhielten, wodurch natürlich ein Überschuss entstand. Dieser Überschuß wurde in die sicherste Sicherheit der Welt investiert: Schuldverschreibungen der Vereinigten Staaten. Konservative Ikone Präsident Ronald Reagan erklärte explizit in der Präsidentschaftsdebatte von 1984: "Lasst es uns ein für alle mal ruhen ... Die soziale Sicherheit hat nichts mit dem Defizit zu tun. Die Sozialversicherung wird vollständig durch die Lohnsteuer finanziert, die Arbeitgeber und Arbeitnehmer erheben. "

Der Vize-Präsidentschaftskandidat Paul Ryan erklärte in der Vize-Präsidentschaftsdebatte 2012, dass "Medicare und Sozialversicherung bankrott gehen". Seine Aussage (und ähnliche Kommentare von konservativen Politikern) ist jedoch unwahr, da sie die jährlichen Einnahmen des Programms ignoriert. Wenn wir dieselbe Logik auf die größten Unternehmen in Amerika anwenden würden, würde keine von ihnen ein Jahr dauern.

Zum Beispiel verfügte Apple Ende September 2012 über liquide Mittel und Investitionen in Höhe von etwa 57 Milliarden US-Dollar. Die jährlichen Ausgaben ohne Einnahmen belaufen sich auf rund 87, 4 Milliarden US-Dollar. Die Logik des Kongressabgeordneten Ryan deutet darauf hin, dass Apple innerhalb von acht Monaten bankrott gehen würde, und das macht natürlich keinen Sinn. Die Sozialversicherung erhielt 2012 mehr als 725 Milliarden US-Dollar an Steuern, eine Zahl, die wahrscheinlich steigen wird, wenn mehr Menschen wieder arbeiten und das Einkommen steigt.

Das Sozialversicherungsprogramm ist analog zu einem großen See, der einer Gemeinde Wasser spendet. Der See entsteht, wenn übermäßiger Regen angesammelt wird, der Wasserspiegel steigt oder sinkt, wenn Regen fällt oder Menschen Wasser ziehen. Wenn der See vollständig entwässert ist (das gesamte überschüssige Wasser aus früheren Jahren ist aufgebraucht), wird der Wasserverbrauch der Gemeinde auf den Niederschlag in diesem speziellen Jahr begrenzt. Im wirklichen Leben zwingen Dürren Wassernutzungsbeschränkungen; Im System der sozialen Sicherheit erfordern die anhaltenden Defizite zwischen Lohnsteuereinnahmen (Regen) und Begünstigtenzahlungen (Wasserverbrauch) geringere Begünstigtezahlungen auf ein Niveau, bei dem die Gesamtbezahlung den gesamten Lohnsteuern entspricht.

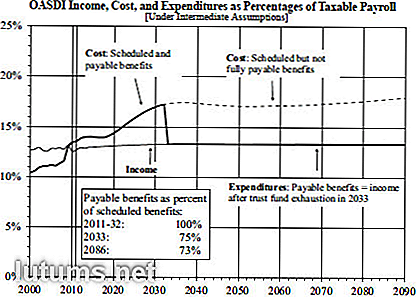

Quelle: Verwaltung der sozialen Sicherheit 2012 Bericht des Treuhänders

Im Jahr 2010 überstiegen die Zahlungen an Sozialversicherungsempfänger erstmals Einnahmen aus Lohnsteuern, was die Verwendung der überschüssigen Mittel erforderte, um das versprochene Leistungsniveau aufrechtzuerhalten. Wenn keine Änderungen vorgenommen werden, wird der Überschuss bis 2033 beseitigt. Wenn zu diesem Zeitpunkt die Lohnsteuer nicht erhöht wurde, werden die Leistungen entsprechend den Einnahmen gekürzt. Die heutige Schätzung geht davon aus, dass die Vorteile eine Reduzierung der bestehenden Sätze um 25% erfordern. Paul Krugman, Nobelpreisträger und Ökonom, schrieb 2004: "Es ist überhaupt nicht schwer, fiskalische Pakete zu entwickeln, die das Rentenprogramm ohne größere Änderungen für die kommenden Generationen sichern würden."

Der Motley Fool stimmt zu. Eine Kombination aus steigenden Lohnsteuern durch die Verringerung der Obergrenze für das Arbeitseinkommen, eine leichte Anhebung des Rentenalters für den Beginn der Zahlungen und die Senkung der Lebenshaltungskostenanpassung (COLA) würde den Fonds für die nächsten 75 Jahre fixieren. Die Gesamtauswirkung wäre die Entsprechung der Anhebung der Gesamtlohnsteuersätze um 1, 6% - der Lohnsteuersatz im Jahr 2013 beträgt 12, 4% zu gleichen Teilen zwischen Arbeitgebern und Arbeitnehmern - oder über die Kosten der jährlichen Arbeitslosenversicherung, die hohen Steuersenkungen der Bush-Regierung, oder ein Fünftel des Verteidigungshaushalts.

Das Congressional Budget Office veröffentlichte im Juli 2010 eine umfassende Studie, in der 30 verschiedene Optionen analysiert wurden, um das bestehende Leistungsniveau zu erhalten und sicherzustellen, dass zukünftige Generationen ähnliche Vorteile wie frühere Generationen erhalten. Der Kongress muss jedoch noch auf eine seiner Empfehlungen reagieren.

Konservative Politiker behaupten seit Jahren, dass die überschüssigen Gehaltsabrechnungen, die in früheren Jahren gesammelt wurden, von Regierungsbeamten gestohlen und ohne Wissen oder Zustimmung der Steuerzahler für andere Bundesprogramme verwendet wurden. Im besten Fall stellen solche Aussagen ein Missverständnis von Wertpapieranlagen dar, da der Überschuss in Sonderemissions-Staatsanleihen investiert wurde, die durch das volle Vertrauen und den Kredit der Regierung der Vereinigten Staaten gestützt wurden.

Diese Staatsanleihen unterscheiden sich wie folgt von anderen US-Staatsanleihen:

Kritiker vergleichen häufig das garantierte Monatseinkommen der Sozialversicherung mit den projizierten Vorteilen der privaten leistungsorientierten oder Pensionspläne. Laut Mercer, einer globalen Personal- und Versicherungsmathematik-Beratungsfirma, wurden die betrieblichen Altersversorgungspläne von mehr als 689 Milliarden US-Dollar unterfinanziert. Als Konsequenz verwerfen die Konzerne die leistungsorientierten Pläne so schnell wie möglich von geschätzten 112.000 Plänen im Jahr 1985 auf weniger als 26.000 Plänen im Jahr 2011. Das Versäumnis der Unternehmen, ihre Pensionsverpflichtungen zu erfüllen, veranlasste den Kongress, die Pension Benefit Guaranty Corporation zu gründen Unternehmensplan Teilnehmer.

Staatliche und lokale Regierungspläne sind in schlechterer Verfassung (1, 4 Billionen Dollar Fehlbetrag). Dies wird zweifellos zu höheren Steuern, Dienstleistungssenkungen und städtischen Insolvenzen führen.

Die Kritiker sind aus folgenden GrĂĽnden falsch:

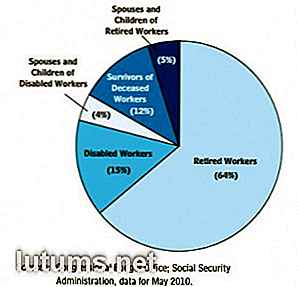

Sozialversicherungsempfänger 2012

Verwaltung der sozialen Sicherheit

Laut Robert M. Ball, einem ehemaligen Kommissar für soziale Sicherheit, ist das Programm der sozialen Sicherheit "Sozialversicherung", um Menschen zu helfen, "wenn Einkommen zu stoppen, weil man zu alt ist zu arbeiten oder zu arbeitsunfähig, oder weil der Verdiener in die Familie stirbt, oder weil es keine Arbeit gibt, oder wenn außergewöhnliche Kosten mit Krankheit verbunden sind. "Der Motley Fool gibt dieses Gefühl wieder und sagt, dass Sozialversicherung kein Rentenplan ist, sondern eine universelle Versicherung Programm, das Arbeiter, Rentner und ihre Familien vor dem Unbekannten des Lebens schützt.

Während die Mehrheit der Leistungen den Rentnern zur Verfügung gestellt wird, sind folgende Personen ebenfalls berechtigt:

Ist unser Sozialversicherungssystem perfekt? Nein, aber unsere Führer stimmen darin überein, dass das Programm der sozialen Sicherheit, mit den Worten von Dwight D. Eisenhower, "für die wirtschaftliche Sicherheit des amerikanischen Volkes von entscheidender Bedeutung ist". Harry S. Truman hat einmal gesagt, dass es "weder ein Trost noch ein Gerät ist um den Menschen etwas für nichts zu geben, aber verdient und garantiert durch das Gesetz des Landes. "Und Präsident John F. Kennedy sagte am 30. Juni 1961:" Das Sozialversicherungsprogramm spielt eine wichtige Rolle bei der Versorgung von Familien, Kindern und Älteren Personen in Stresssituationen. Aber es kann nicht statisch bleiben. Veränderungen in unserer Bevölkerung, in unseren Arbeitsgewohnheiten und in unserem Lebensstandard erfordern eine ständige Überarbeitung. "

Ă„nderungen im Programm sind notwendig und werden von beiden Parteien anerkannt, obwohl Republikaner und Demokraten unterschiedliche Ansichten zu den geeigneten und notwendigen Ă„nderungen haben.

Was denkst du - ist die Sozialversicherung es wert, gerettet zu werden? Welche Änderungsanträge befürworten Sie?

So vergleichen Sie die besten Kreditkarten-Prämienprogramme

Wie möchten Sie 2% oder mehr von jedem Kauf erhalten, den Sie tätigen? Dies ist nur ein Beispiel dafür, was den Kreditkartenanwendern in Form von Prämien angeboten wird.Diejenigen, die die Möglichkeiten von Kreditkartenbelohnungen erkannt haben, haben festgestellt, dass es Dutzende konkurrierender Produkte gibt. Kei

9 Passives Einkommen Stream Ideen und Möglichkeiten, Geld zu verdienen

Wenn du eine neue Bekanntschaft machst, lautet die erste Frage, die du gestellt wirst: "Was machst du beruflich?" Diese Linie macht Sinn als Eisbrecher, weil Arbeit einen so zentralen Platz in unserem Leben einnimmt. Wenn Sie in einer 40-Stunden-Standardwoche arbeiten, widmen Sie Ihrer Arbeit mehr als 35% Ihrer wachen Stunden - mehr als Sie für eine andere einzelne Aktivität ausgeben können.Ab