Wenn Sie jemals ein Auto besessen haben, wissen Sie, wie teuer Autoversicherung sein kann. Laut AAA kostet eine Mittelklasse-Limousine durchschnittlich 1.106 US-Dollar pro Jahr - rund 15% der Gesamtkosten fĂĽr das Auto. Fahrer zahlen jedes Jahr mehr fĂĽr Versicherungen als fĂĽr Wartung, Reifen oder sogar Gas.

Es gibt viele verschiedene Faktoren, die Ihre Auto-Versicherung Preise beeinflussen. Einige von ihnen, wie Ihr Alter und Geschlecht, sind nicht unter Ihrer Kontrolle. Andere, wie dein Job oder wo du lebst, sind nicht wirklich praktisch zu ändern. Es lohnt sich nicht, Jobs zu wechseln oder in einen anderen Bundesstaat zu ziehen, nur um Ihr Auto billiger zu versichern.

Es gibt jedoch einige Versicherungskosten, die Sie kontrollieren können, insbesondere wenn Sie verstehen, was in Ihrer Auto-Richtlinie enthalten ist. Sie können Änderungen an Ihrer Richtlinie vornehmen, um den Preis zu senken oder Änderungen an Ihrem Verhalten vorzunehmen, die Sie als ein besseres Risiko für Versicherer erscheinen lassen. Mit den folgenden Tipps können Sie Ihre Versicherungsprämien um Hunderte von Dollar pro Jahr senken.

Wenn Sie denken, Sie zahlen zu viel für Ihre Auto-Versicherung, könnten Sie Recht haben. Versicherung Preise variieren zwischen den Unternehmen, so ist es möglich, dass Sie die gleiche Politik von einem anderen Unternehmen für Hunderte von Dollar weniger pro Jahr bekommen können. Die Frage ist, welche?

Es gibt keinen einzigen Autoversicherer, der die besten Preise für alle hat. Alle diese TV-Werbespots, die sagen, "Fahrer, die von Firma A zu Firma B gewechselt haben, haben durchschnittlich $ 351 pro Jahr gespart", sagen die Wahrheit - aber nicht die ganze Wahrheit. Ja, die Fahrer, die zu Firma B gewechselt sind, haben Geld gespart. Was die Anzeigen nicht erwähnen, sind alle Fahrer, die nicht wechseln wollten, weil Firma A für sie billiger war.

Der beste Weg, um eine bessere Rate für Ihre Politik zu finden, ist es, aktuelle Angebote von verschiedenen Unternehmen zu erhalten. Sie geben nur einige grundlegende Informationen über sich selbst, Ihr Auto und die gewünschte Abdeckung ein. Das System verwendet diese Information dann, um schnelle Angebote von mehreren Versicherern gleichzeitig zu erhalten. Wenn Sie ein Angebot sehen, das Ihnen gefällt, können Sie sich an das Unternehmen wenden, um eine Richtlinie zu bestellen.

Bevor Sie umsteigen, stellen Sie sicher, dass das Unternehmen mehr als nur gute Preise hat. Sie möchten auch, dass sie leicht zu handhaben sind, wenn Sie einen Unfall oder ein anderes Problem haben. Um zu sehen, wie eine bestimmte Versicherungsgesellschaft misst, überprüfen Sie die Kundenzufriedenheitswerte von JD Power. Sie können auch im Better Business Bureau nachsehen, ob es Beschwerden über das Unternehmen gibt.

Wenn Sie den Versicherer mögen, den Sie haben und nicht ändern möchten, können Sie das bessere Angebot als Verhandlungsinstrument nutzen. Informieren Sie Ihren aktuellen Versicherer über das andere Angebot und fragen Sie, ob es mit dem anderen übereinstimmt. Es besteht eine gute Chance, dass sie bereit sind, die niedrigere Rate zu erfüllen oder zumindest ihre Preise ein wenig zu senken, um Ihr Geschäft zu halten. Wenn das Unternehmen nicht feilschen will, können Sie immer den Wechsel machen.

Die meisten Menschen wissen, dass Sie über Ihren Arbeitgeber eine Krankenversicherung abschließen können. Allerdings wissen nicht viele, dass man in manchen Unternehmen auch eine Autoversicherung kaufen kann. Diese Gruppenversicherungspläne haben oft niedrigere Sätze, weil es für Versicherer günstiger ist, eine große Gruppe abzudecken als viele Einzelpersonen.

Gruppen-Auto-Versicherung kann auch andere Vorteile haben. Zum Beispiel bieten einige Pläne Rabatte auf Mietwagen, Dienstleistungen wie Abschleppen oder Reparaturen und Parken in bestimmten Garagen. In einigen Fällen können Sie sogar die Prämien direkt aus Ihrem Gehaltsscheck erhalten. Der Nachteil ist, dass Sie Ihren Versicherer nicht wählen können. Außerdem verlieren Sie Ihre Richtlinien, wenn Sie den Arbeitsplatz wechseln.

GroĂźe Organisationen sind am wahrscheinlichsten, diesen Deal anzubieten. Je mehr Angestellte ein Unternehmen hat, desto einfacher ist es, eine Kollektivversicherung abzuschlieĂźen. Auch einige Autoversicherungsfirmen bieten Gruppenraten ihren eigenen Angestellten an.

Um herauszufinden, ob Ihr Arbeitgeber Gruppenversicherungen anbietet, wenden Sie sich an die Personalabteilung. Beachten Sie, dass dieses Angebot möglicherweise nur für einige Mitarbeiter verfügbar ist. Die Teilnahmeberechtigung kann von Ihrer Berufsbezeichnung, der Anzahl der geleisteten Arbeitsstunden oder der Betriebszugehörigkeit abhängen.

Ihre Arbeit ist nicht die einzige Möglichkeit, eine Gruppenversicherung abzuschließen. Sie können diesen Deal auch durch bestimmte Berufsorganisationen, Alumni-Vereinigungen, Ehrungsgesellschaften und Hobbygruppen erhalten. Wenn Sie zu solchen Gruppen gehören, sehen Sie auf ihren Websites nach, ob sie diesen Vorteil bieten.

Die einzige Art von Auto-Versicherung, die gesetzlich vorgeschrieben ist, ist die Haftpflichtversicherung, die für Verletzungen und andere Schäden, die Sie an andere Fahrer verursachen, zahlt. Viele Fahrer entscheiden sich jedoch, für andere Arten der Deckung extra zu zahlen. Zum Beispiel zahlt Kollisionsschutz für Schäden, die Ihr Auto bei einem Unfall erleidet. Die umfassende Deckung deckt Verluste durch Diebstahl und andere Arten von Schäden wie Sturmschäden oder Vandalismus.

Diese zusätzliche Abdeckung kann ziemlich teuer sein. Die Forschung hat herausgefunden, dass das Hinzufügen von Kollision und umfassend zu einer Versicherungspolice die Kosten von irgendwo zwischen $ 600 und $ 2.000 erhöht. In vielen Fällen ist dies mehr als die Hälfte der Gesamtkosten der Police.

Wenn Sie einen alten Clunker fahren, werden Sie wahrscheinlich nie von dieser zusätzlichen Deckung profitieren. Der Betrag, den es auszahlt, ist nie mehr, als das Auto wert ist. Zum Beispiel, wenn Ihr Auto nur 800 $ wert ist, sind die meisten, die Sie nach einem Unfall zurückbekommen können, 800 $ - möglicherweise weniger, als Sie für die Abdeckung selbst bezahlen.

Sie können herausfinden, was Ihr Auto wert ist, indem Sie Kelley Blue Book oder TrueCar überprüfen. Wenn der Wert des Autos ist weniger als das Zehnfache, was Sie für die Kollision oder Vollkaskoversicherung zahlen, sagt das Insurance Information Institute, dass die Abdeckung kein gutes Geschäft ist. Im Durchschnitt erheben Personen mit dieser Art der Deckung nur einmal alle 11 Jahre eine Forderung. Also, wenn Sie die Prämien für 10 Jahre zahlen, und am 11. Jahr, das Sie einen Anspruch machen, wird der Betrag, den Sie zurück erhalten, weniger sein, als Sie eingezahlt haben.

Hier ist eine bessere Idee: Lass die Deckung fallen und lege das zusätzliche Geld in einen speziellen Reparaturfonds. Auf diese Weise, wenn Sie einen Unfall haben, haben Sie das Geld für Reparaturen bereits beiseite gelegt, ohne Papierkram zu füllen. Sie können diesen Fonds auch verwenden, um die Anzahlung für ein neues Auto zu übernehmen, wenn Ihr altes Fahrzeug vollständig abstirbt.

Eine andere Art von Deckung, die Sie möglicherweise nicht brauchen, ist die nicht versicherte Personenkörperverletzung. Dies zahlt für Ihre Arztrechnungen, wenn Sie von einem Fahrer getroffen werden, der keine Versicherung hat. Wenn Sie jedoch eine gute Krankenversicherung haben, sollten Ihre medizinischen Kosten bereits gedeckt sein. Solange Ihre Krankenversicherung für Verletzungen durch Autounfälle die volle Deckung bietet, müssen Sie Ihre Kfz-Versicherung nicht bezahlen.

Wenn Sie sich entscheiden, Ihre Kollisions- und Vollkaskoversicherung zu behalten, können Sie Geld sparen, indem Sie den Selbstbehalt erhöhen. Dies ist der Betrag, den Sie jedes Mal aus Ihrer Tasche bezahlen müssen, wenn Sie einen Versicherungsanspruch stellen. Angenommen, Sie benötigen nach einem Unfall eine Reparatur im Wert von 1.500 $. Wenn Ihr Selbstbehalt $ 500 ist, zahlen Sie die ersten $ 500 und die Versicherung zahlt die anderen $ 1.000.

Je höher Ihr Selbstbehalt ist, desto weniger belastet das Versicherungsunternehmen Sie für die Deckung. Laut Kelly Blue Book, wenn Sie Ihren Selbstbehalt um mehrere hundert Dollar erhöhen, können Sie Ihre Prämien um 15% bis 40% senken. Nehmen wir zum Beispiel an, Sie zahlen derzeit 500 US-Dollar pro Jahr für eine Kollision und umfassend mit einem Selbstbehalt von 500 US-Dollar. Wenn Sie diesen Selbstbehalt auf 1.000 € erhöhen, könnten Sie bis zu 200 € pro Jahr sparen.

Natürlich bedeutet dies, dass Sie, wenn Sie einen Unfall haben, zusätzliche $ 500 bezahlen müssen, um die Reparaturen zu bezahlen. Zum Glück gibt es einen einfachen Weg, dies zu tun. Nehmen Sie einfach die $ 200 pro Jahr, die Sie für die Police sparen, und legen Sie sie in einem Reparaturfonds beiseite. Nach zweieinhalb Jahren haben Sie genug Geld, um Ihre Reparaturkosten zu decken. Alle Einsparungen nach diesem Punkt können Sie behalten.

Genauso wie Sie Geld sparen können, indem Sie Ihr Telefon, Ihren Fernseher und Ihren Internet-Service in einem Paket bündeln, können Sie eine Versicherung abschließen, indem Sie mehr von demselben Unternehmen kaufen. Versicherungsunternehmen geben Ihnen oft eine Preispause für:

Je mehr Kilometer Sie pro Jahr fahren, desto höher sind Ihre Chancen, in einen Unfall verwickelt zu sein. Aus diesem Grund bieten viele Versicherer Personen, die weniger als durchschnittlich fahren, besondere ermäßigte Rabatte an. Fahrer, die mit dem Auto zur Arbeit fahren, können sich ebenfalls für diesen Rabatt qualifizieren.

Laut einer Kilometerstudie von Quadrant Information Services sparen Menschen, die nur 5.000 Meilen pro Jahr fahren, im Durchschnitt 8, 4% im Vergleich zu Menschen, die 15.000 Meilen pro Jahr fahren. Wenn Sie also nicht viel fahren, sollten Sie ĂĽberprĂĽfen, ob Ihr Versicherer diesen Rabatt anbietet.

Wenn Ihr Versicherer einen Meilenrabatt hat, aber Sie nicht dafür qualifiziert sind, sehen Sie, wie viel Sie auf Ihrem Fahren reduzieren müssten, um es zu bekommen. Sie können möglicherweise Hunderte von Meilen pro Jahr durch Fahrgemeinschaften, Erledigungen oder Radfahren zur Arbeit rasieren.

Wenn Ihre Meilenzahl sehr niedrig ist, sollten Sie versuchen, eine Versicherung pro Kilometer abzuschließen. Mit dieser Option, die auch als nutzungsbasierte Versicherung oder "Pay-as-you-drive" bezeichnet wird, erhebt Ihr Versicherer jährlich keinen festen Betrag. Stattdessen legt es einen Monitor auf Ihr Auto, um zu verfolgen, wie viele Meilen Sie fahren. Dann berechnet es Ihnen eine Gebühr jeden Monat basierend auf Ihrer Meilenzahl.

Metromile, ein Unternehmen, das eine Versicherung pro Meile bezahlt, behauptet, dass es Fahrer mit geringen Kilometern sparen kann - diejenigen, die weniger als 200 Meilen pro Woche fahren - durchschnittlich 500 Dollar pro Jahr. Esurance bietet auch einen Pay-per-Mile-Plan an, den er jedem empfiehlt, der weniger als 10.000 Meilen pro Jahr fährt.

Wenn Sie Ihre Versicherungspolice erneuern, rufen Sie den Agenten an und fragen Sie, ob Sie für weitere Rabatte in Frage kommen. Abhängig von Ihrem Versicherer erhalten Sie manchmal Rabatte für:

Wenn ein Versicherungsunternehmen versucht, Ihr Risiko zu entscheiden, ist ein Faktor, den Sie betrachten, Ihre Kredit-Score. Das scheint nicht viel Sinn zu machen, da Ihre Kreditgewohnheiten nichts mit Ihrem Autofahren zu tun haben. Es stellt sich jedoch heraus, dass Fahrer mit guten Krediten tendenziell weniger Unfälle haben.

Ihr Kredit-Score hat einen großen Einfluss auf den Preis, den Sie für die Versicherung bezahlen. Consumer Reports stellte fest, dass einzelne Menschen mit erstklassigem Kredit zwischen 68 und 526 Dollar pro Jahr weniger zahlen als Autofahrer, deren Kreditwürdigkeit nur in Ordnung ist. In einigen Staaten beeinflusst Ihre Bonität Ihre Rate sogar mehr als Ihre Fahraufzeichnung.

Es gibt mehrere Möglichkeiten, um Ihre Kredit-Score kostenlos zu überprüfen und herauszufinden, wie es Ihre Versicherung Preise beeinflussen könnte. MyFICO.com kann Ihnen in wenigen Minuten eine grobe Schätzung Ihres Ergebnisses geben. Für eine genauere Bewertung, die Sie im Laufe der Zeit verfolgen können, versuchen Sie einen kostenlosen Service wie Credit Karma oder Credit Sesame.

Wenn Ihr Ergebnis niedriger erscheint als erwartet, könnte ein Fehler in Ihrem Kreditbericht auftreten. Um herauszufinden, erhalten Sie eine kostenlose Kredit-Bericht und überprüfen Sie es. Wenn Sie einen Fehler finden, wenden Sie sich an das Kreditbüro, um den Kreditfehler zu korrigieren.

Wenn es sich herausstellt, dass Ihre niedrigen Kredit-Score ist legitim, gibt es Schritte, die Sie ergreifen können, um Ihr Guthaben neu zu erstellen. Diese beinhalten:

All dies braucht Zeit, so dass Sie Ihren Kredit-Score nicht ĂĽber Nacht verbessern sehen. Es ist jedoch die MĂĽhe wert. Eine gute Kredit-Score hat Vorteile, die ĂĽber Ihre Versicherungspreise hinausgehen. Es kann es einfacher machen, ein Haus zu kaufen, bessere Angebote fĂĽr Kreditkarten zu bekommen und sogar einen Job zu landen.

Unternehmen verwenden Ihre Kredit-Score, um eine Vorstellung davon, wie gut ein Fahrer Sie sind, aber sie sehen auch auf Ihre tatsächlichen Fahr Rekord.

Wenn Sie kürzlich mehrere Unfälle hatten, wird Ihre Rate höher sein. Es wird auch steigen, wenn Sie viele bewegliche Verletzungen haben, wie zum Beispiel Fahrkarten oder rote Ampeln. Diese signalisieren dem Versicherungsunternehmen, dass Sie ein risikoreicher Fahrer sind, der eher in einen Unfall verwickelt wird.

Ihr Fahrausweis beeinflusst Ihre Versicherungsrate mehr als fast alles andere. Laut DMV.org kann in einigen Staaten ein einziges Strafticket Ihre Prämien verdoppeln oder sogar verdreifachen. Nach einem schweren Verkehrsverstoß werden Ihre Raten wahrscheinlich für die nächsten drei Jahre hoch bleiben. Gleiches gilt auch für einen Unfall, bei dem Sie schuld sind.

Der beste Weg, um diese Strafe zu vermeiden, ist sicher zu fahren. Hier sind ein paar Hinweise:

Es ist nicht nur die Fahrweise, die sich auf Ihre Versicherungsrate auswirkt - Sie fahren auch. Unternehmen berechnen mehr, um einige Autos zu versichern als andere, basierend auf Faktoren wie:

Nichts davon bedeutet, dass Sie in ein Auto eintauschen sollten, mit dem Sie zufrieden sind, nur um 100 Dollar Versicherung zu sparen. Wenn Sie jedoch fĂĽr ein neues Auto einkaufen, sollten Sie vor dem Kauf die Versicherungskosten ĂĽberprĂĽfen.

Wenn Sie mit Versicherungen zu tun haben, lassen Sie sich nicht von Rabatten ablenken. Einige Versicherer bieten eine lange Liste von Rabatten für alles, vom sicheren Fahren bis zur Bezahlung Ihrer Rechnung online. Das hilft jedoch nicht viel, wenn ihre Raten von Anfang an höher sind. Sie suchen nach dem niedrigsten Gesamtpreis, nicht nach der größten Anzahl von Rabatten.

Wenn Sie Versicherer vergleichen, schauen Sie sich Ihre persönliche Situation an. Erhalten Sie genaue, auf Sie zugeschnittene Angebote, die in Ihrem Alter, Ihrem Wohnort und dem Auto, das Sie fahren, eine Rolle spielen. Auf diese Weise können Sie Äpfel mit Äpfeln vergleichen und sehen, welche Politik die niedrigste Bilanz hat.

Wie viel bezahlen Sie fĂĽr Autoversicherung? Haben Sie Schritte unternommen, um Ihre Rate zu senken?

Einen Kredit auslegen - Die GrĂĽnde und Risiken verstehen

Die Vorteile einer hohen Kreditwürdigkeit sind nicht zu leugnen. Es ermöglicht Ihnen, für Kreditkarten, Auto-Darlehen, Hypothekendarlehen und andere Arten von Darlehen mit wenig Aufwand, vorausgesetzt, Sie haben ein angemessenes Einkommen. Ein guter Kredit rechtfertigt auch einen niedrigen Zinssatz, was niedrigere monatliche Zahlungen bedeutet.Wä

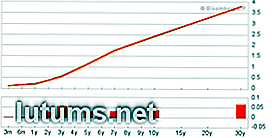

Was ist die Renditekurve fĂĽr Schatzanleihen?

Haben Sie jemals jemanden gehört, der die Zinskurve erwähnt hat, und sich gefragt hat, worüber sie überhaupt gesprochen haben? Es ist wirklich nicht so kompliziert wie es klingt. Noch wichtiger ist, dass Sie bessere Finanz- und Anlageentscheidungen treffen können, wenn Sie ein grundlegendes Verständnis davon haben, was die Zinskurve ist und was sie uns sagen könnte. Es gi