Viele Menschen wenden sich Anleihen zu, um fÞr den Ruhestand zu sparen. Andere nutzen Obligationen als langfristiges Anlagevehikel zur Finanzierung von Vorruhestandszielen, wie zum Beispiel fÞr die Hochzeit eines Kindes oder fÞr die Zahlung von StudiengebÞhren. Und dann gibt es diejenigen, die einfach ihre JahresertrÃĪge steigern wollen, indem sie in Anleihen investieren, die normalerweise weniger volatil sind als Aktien.

Wenn viele Menschen das Wort "Anleihen" hÃķren, denken sie eher an Unternehmensanleihen - die von groÃen Unternehmen in der Ãffentlichkeit ausgegeben werden. Allerdings gibt es am Rentenmarkt noch viel mehr als nur das. In der Tat sind kommunale Anleihen eine weitere beliebte Option fÞr diejenigen, die in die Welt der Anleihe investieren wollen.

WÃĪhrend Unternehmens- und Kommunalanleihen viele der gleichen Merkmale teilen, sind sie in Wirklichkeit sehr unterschiedliche Bestien. Wenn Sie den Unterschied zwischen den beiden verstehen, kÃķnnen Sie entscheiden, welche Art von Anleihe fÞr Sie geeignet ist und sich am besten an Ihre finanziellen BedÞrfnisse und Ihre Anlagestrategie anpassen.

Eine Anleihe ist ein Schuldinstrument oder ein Darlehen, das ausgegeben wird, um Geld zu leihen. Wenn Sie eine Anleihe kaufen, stimmen Sie im Wesentlichen zu, dem Emittenten fÞr eine bestimmte Zeit eine bestimmte Menge Geld zu leihen. Im Gegenzug verpflichtet sich der Kreditnehmer, wÃĪhrend der gesamten Laufzeit der Anleihe Zinszahlungen zu einem festen Zinssatz zu leisten. Nach Ablauf der Laufzeit der Anleihe ist der Darlehensnehmer verpflichtet, den Kapitalbetrag vollstÃĪndig zurÞckzuzahlen.

Es gibt einige Bindungsvarianten, die von diesem Grundmodell abweichen. Zum Beispiel leisten Nullkuponanleihen keine Zinszahlungen, sondern kÃķnnen mit einem Abschlag auf den Nennwert gekauft werden. Eine Nullkupon-Anleihe mit einem Nennwert von 10.000 US-Dollar und einer Laufzeit von 10 Jahren kÃķnnte heute nur fÞr 60% des Nennwerts gehandelt werden, also 6.000 US-Dollar, was bedeutet, dass Sie 6.000 US-Dollar im Voraus zahlen und Ihre Anleihe in 10 Jahren zurÞckzahlen von 10.000 $.

Andere Arten von Anleihen sind verfÞgbar. Am hÃĪufigsten sind jedoch verzinsliche Anleihen.

Es gibt zwei MÃķglichkeiten, Geld zu verdienen, indem Sie in verzinsliche Anleihen investieren: Sie kÃķnnen Anleihen halten und Zinszahlungen im Laufe ihrer jeweiligen Laufzeit eintreiben, oder Sie kÃķnnen Ihre Anleihen mit einem Aufschlag verkaufen, bevor sie fÃĪllig werden. Da der Wert von Anleihen abhÃĪngig von den Marktbedingungen steigen oder fallen kann, kÃķnnen Sie mÃķglicherweise Ihre Anleihen fÞr mehr verkaufen, als Sie dafÞr bezahlt haben.

Faktoren wie ZinssÃĪtze und das Rating oder die Performance eines Unternehmens kÃķnnen sich auf den Wert Ihrer Anleihen auswirken. Anleihen und ZinssÃĪtze neigen dazu, eine inverse Beziehung zu haben. Wenn die ZinssÃĪtze steigen, neigen die Anleihenkurse dazu, zu fallen - und auf der anderen Seite machen niedrigere ZinssÃĪtze Anleihen attraktiver, die hÃķhere Zinsen zahlen. Das Rating eines Emittenten kann auch die Anleihenkurse beeinflussen, so dass bei einem Rating auch die Anleihekurse steigen. Wenn Sie eine Unternehmensanleihe kaufen und der Emittent eine positive Gewinn- und Verlustrechnung verÃķffentlicht, kÃķnnte der Nennwert Ihrer Anleihe steigen.

Unternehmensanleihen sind Kredite, die von Unternehmen ausgegeben werden. Unternehmen vergeben hÃĪufig Anleihen, um beispielsweise Forschung und Entwicklung, Betriebskosten und Expansion zu finanzieren. Unternehmensanleihen werden durch die FÃĪhigkeit des emittierenden Unternehmens gestÞtzt, das, was es sich leiht, typischerweise durch VerkÃĪufe, Operationen und VermÃķgenswerte zurÞckzuzahlen.

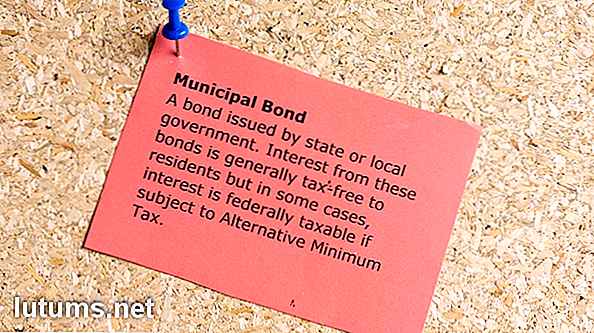

Municipal Bonds, kurz "Muni Bonds" genannt, sind Kredite, die von Regierungsstellen oder Gemeinden ausgegeben werden. Kommunale Anleihen werden typischerweise zur Finanzierung Ãķffentlicher Projekte wie Infrastruktur, StraÃenreparaturen, KrankenhÃĪuser und Schulsysteme verwendet.

Dies sind die zwei hÃĪufigsten Arten von kommunalen Anleihen:

Allgemeine Schuldverschreibungen werden in der Regel als sicherer angesehen als ErlÃķsanleihen, da der Emittent alle notwendigen Mittel einsetzen kann, um seine Kreditgeber zurÞckzuzahlen. Zum Beispiel kann eine Stadt Steuern erheben, wenn sie benÃķtigt wird, um geplante Anleihezahlungen zu leisten.

Im Gegensatz dazu sind Ertragsanleihen auf ErtrÃĪge aus einem bestimmten Projekt angewiesen, um die Kreditgeber zurÞckzuzahlen. Wenn beispielsweise eine Stadt Einkommensanleihen ausgibt, um eine neue MautstraÃe zu bauen, kÃķnnen die von Pendlern eingenommenen Gelder verwendet werden, um planmÃĪÃige Zahlungen an die AnleiheglÃĪubiger vorzunehmen.

Ertragsanleihen sind ein wenig riskanter als Anleihen mit allgemeiner Verpflichtung, da die FÃĪhigkeit von Emittenten, Anleiheninhaber zurÞckzuzahlen, direkt an einen bestimmten Einnahmefluss gebunden ist. Im Gegensatz zu allgemeinen Schuldverschreibungen kann eine Gemeinde nicht einfach andere Ressourcen erschlieÃen, um ihre Verpflichtungen zu erfÞllen. Wenn das fragliche Projekt nicht genÞgend Einnahmen generiert, lÃĪuft der betreffende Emittent das Risiko des Zahlungsausfalls oder der Nichteinhaltung von Zahlungen.

Sowohl Unternehmens- als auch Kommunalanleihen sind mit einem gewissen Risiko verbunden. Das VerstÃĪndnis dieser Risiken ist ein entscheidender Faktor fÞr eine solide Investition.

Angenommen, Sie kaufen eine 10-jÃĪhrige Anleihe mit einem Zinssatz von 2%. Wenn die Zinsen in den nÃĪchsten Jahren steigen und das gleiche Unternehmen Anleihen mit einem Zinssatz von 4% emittiert, werden Ihre Anleihen wahrscheinlich an Wert verlieren. Wenn Sie sie verkaufen, bevor sie reifen, werden Sie wahrscheinlich einen Verlust fÞr ihren Auftraggeber machen.

Auf der anderen Seite ist das Gute an Obligationen, dass unabhÃĪngig davon, was der Marktwert zu der Zeit ist, wenn Sie sie bis zu ihrem FÃĪlligkeitsdatum halten, Sie nichts von Ihrem Princip verlieren werden, solange der Emittent nicht t Standard.

Sowohl Kommunal- als auch Unternehmensanleihen folgen einem Bewertungssystem, das es den Anlegern ermÃķglicht, ein GefÞhl dafÞr zu bekommen, wie ihre Emittenten finanziell handeln. Ratings kÃķnnen Sie nicht vor Zinsrisiken schÞtzen, aber sie kÃķnnen Sie (in einem gewissen Umfang) vor dem Ausfallrisiko schÞtzen.

Je hÃķher das Anleihe-Rating ist, desto weniger wahrscheinlich ist der Emittent seinen Verpflichtungen nachzukommen. Firmen- und Kommunalanleihen werden auf dieselbe Weise bewertet.

Dies sind die drei wichtigsten Ratingagenturen, die zur Bewertung von Anleihen herangezogen werden:

S & P und Fitch verwenden ein ÃĪhnliches Bewertungssystem, wÃĪhrend das Moody's System ein wenig anders ist. Unternehmens- oder Kommunalanleihen mit einem Rating von BBB- oder Baa3 oder hÃķher werden als Investment Grade eingestuft, was bedeutet, dass sie ein geringes Ausfallrisiko aufweisen. Auf der anderen Seite werden Anleihen mit einem Rating unterhalb von BBB- oder Baa3 als Junk Bonds betrachtet, was bedeutet, dass sie ihre Verpflichtungen eher nicht erfÞllen.

Obwohl Unternehmen und Kommunen viele der gleichen Merkmale aufweisen, gibt es eine Reihe von Hauptunterschieden zwischen den beiden.

Unternehmensanleihen dienen der Kapitalbeschaffung, damit Unternehmen weiter agieren und damit Geld verdienen kÃķnnen. Kommunale Anleihen unterscheiden sich dadurch, dass sie Ãķffentliche Projekte finanzieren und StÃĪdte, Gemeinden und Landkreise in Betrieb halten.

Der Zweck der Projekte, die durch Kommunalanleihen finanziert werden, besteht hÃĪufig darin, die LebensqualitÃĪt derjenigen zu verbessern, die in den ausstellenden Gebieten wohnen. In dieser Hinsicht neigen viele dazu, kommunale Anleihen mit gemeinnÞtzigen Organisationen zu vergleichen, da der Zweck ihrer Ausgabe nicht darin besteht, Geld zu machen, sondern Dienstleistungen fÞr die Ãffentlichkeit anzubieten. Selbst gebÞhrenpflichtige StraÃen und BrÞcken, die oft durch Kommunalanleihen finanziert werden, gelten nicht als "profitabel", wie dies bei Ãķffentlichen Unternehmen der Fall ist. WÃĪhrend mautpflichtige StraÃen und BrÞcken Einnahmen bringen, wird dieses Geld oft dazu verwendet, sie auf dem neuesten Stand zu halten und zu warten - es wird nicht einfach auf dem Bankkonto einer Person abgewickelt.

Anleiheinvestoren, die sich fÞr gemeinschaftliches oder bÞrgerschaftliches Investieren einsetzen, wÃĪhlen in der Regel Kommunalanleihen gegenÞber Unternehmensanleihen. Kommunale Anleihen werden hÃĪufig ausgegeben, um Krankenhaussysteme zu bauen, Wohnprojekte in unterversorgten Vierteln zu entwickeln, Schulen zu modernisieren und Parks und GemeinschaftsgÃĪrten zu sÃĪubern. Im Gegensatz dazu werden Unternehmensanleihen oft dazu verwendet, Produkte zu entwickeln, die ein Unternehmen dann gewinnbringend verkauft.

Die Verzinsung von Unternehmensanleihen unterliegt der Besteuerung auf Bundes-, Landes- und kommunaler Ebene. Bei Kommunalobligationen sind die von Ihnen gezahlten Zinsen jedoch immer von Bundessteuern befreit. Wenn Sie eine Anleihe kaufen, die von dem Staat emittiert wird, in dem Sie wohnen, kÃķnnen die Zinsen, die Sie verdienen, von staatlichen und lokalen Steuern befreit sein.

Wenn Sie eine Kommunalanleihe kaufen, die von einem der US-Territorien begeben wird (wie Puerto Rico, die Jungferninseln und Guam), sind die Zinsen auÃerdem sowohl auf Bundes- als auch auf LÃĪnderebene steuerfrei. Aus diesem Grund sind Kommunalanleihen fÞr diejenigen attraktiv, die in hohe EinkommenssteuersÃĪtze fallen.

Manche Leute verwenden die Begriffe "Zinssatz" und "Ertrag" synonym, aber sie sind eigentlich ganz anders. Der Zinssatz ist der Betrag der Zinsen, den der Anleiheemittent Ihnen zu zahlen bereit ist, wÃĪhrend die Rendite die Rendite ist, die auf dem aktuellen Preis der Anleihe basiert. Zins und Rendite sind nur dann gleich, wenn die Anleihe ihren ursprÞnglichen Nennwert wert ist.

Nehmen wir an, Sie kaufen eine Anleihe mit einem Nennwert von 10.000 USD und einem Zinssatz von 5%. Wenn das der Fall ist, kÃķnnen Sie $ 500 pro Jahr Zinsen erwarten.

Nun nehmen wir an, dass die gleiche 10.000-Dollar-Anleihe aufgrund der Marktbedingungen an Wert verliert und ihr Nennwert somit nur 5.000 Dollar betrÃĪgt. In diesem Fall betrÃĪgt die neue Rendite 10%, aber der Zinssatz bleibt bei 5%. Unter der Annahme, dass der Emittent seine Zahlungen wie geplant abschlieÃt, erhalten Sie immer noch $ 500 pro Jahr Zinszahlungen, aber Ihre Rendite betrÃĪgt nur 5%, wÃĪhrend jemand, der die Anleihen zu ihrem neuen Preis kauft, die gleichen 500 $ Zinsen bekommt, aber eine Rendite von 10%.

Unternehmensanleihen bieten insgesamt tendenziell hÃķhere Zinsen und Renditen als kommunale Anleihen. Laut WM Financial Strategies lag die durchschnittliche Rendite von Kommunalanleihen zwischen 2005 und 2015 bei etwas Þber 4%, wÃĪhrend die durchschnittliche Rendite von Unternehmensanleihen zwischen 5% und 7% lag.

Auf der anderen Seite bieten kommunale Anleihen steuerfreie Zinsen, die dazu beitragen, einen Teil des mÃķglicherweise entgangenen Gewinns durch den Verzicht auf einen hÃķheren Zinssatz auszugleichen. Wenn Sie nicht in einer besonders hohen Steuerklasse sind oder wenn Sie wissen, dass Sie in einem bestimmten Jahr einige Verluste fÞr Ihre Anlagen erleiden (und diese Verluste gegen Gewinne auf Ihre Steuern schreiben kÃķnnen), kÃķnnte dies mehr machen Es ist finanziell sinnvoll, in eine Unternehmensanleihe mit einer hÃķheren Rendite zu investieren und Steuern auf alle Zinsen zu zahlen, die Sie verdienen.

Um den Unterschied zwischen steuerpflichtigen Unternehmenszinsen und steuerfreien Kommunalobligationszinsen abzugleichen, kÃķnnen Sie den steuerÃĪquivalenten Ertrag berechnen. Dies kann Ihnen dabei helfen festzustellen, ob steuerpflichtige Unternehmensanleihen oder steuerbefreite Staatsanleihen die profitabelste Option fÞr Sie sein werden.

Online-Rechner stehen Ihnen zur VerfÞgung, um die Zahlen zu verwalten, oder, wenn Sie mutig sind, kÃķnnen Sie die folgende Formel verwenden: rm = rc (1-t) oder rc = rm / (1-t)

Nehmen wir an, Sie fallen in eine Steuerklasse von 30% und versuchen, eine kommunale Anleihe zu kaufen, die 4% Zinsen zahlt.

Anhand der obigen Gleichung kÃķnnen Sie feststellen, dass 4% Zinsen steuerfrei dem Kauf einer Unternehmensanleihe mit einem Zinssatz von 5, 71% und der Zahlung von Steuern auf Ihre Gewinne entsprechen.

Sowohl Unternehmens- als auch Kommunalanleihen weisen ein gewisses Ausfallrisiko auf. Allerdings haben Kommunalobligationen historisch niedrige Ausfallraten und laut LearnBonds sind kommunale Anleihen 50 bis 100 Mal weniger ausfallgefÃĪhrdet als vergleichbare Unternehmensanleihen. DarÞber hinaus meldete S & P laut Liberty Street Economics zwischen 1986 und 2011 nur 47 Muni-Anleihen und Moody's zwischen 1970 und 2011 nur 71. S & P meldete dagegen 2.015 AusfÃĪlle von Unternehmensanleihen und Moody's verzeichnete in diesen ZeitrÃĪumen 1.784.

Wenn Sie eine kommunale Anleihe mit einer starken BonitÃĪt kaufen, ist es sogar noch weniger wahrscheinlich, dass Sie einen Ausfall sehen. Laut Invesco gab es seit 1970 keine AusfÃĪlle von Kommunalanleihen mit Aaa-Rating, und von diesem Zeitpunkt an waren nur 0, 01% der Muni-Anleihen mit einem Rating von Aa ausgefallen. Im Gegensatz dazu haben Unternehmensanleihen mit A-Rating seit 1970 eine Ausfallrate von 0, 99% und Aaa-Unternehmensanleihen eine Ausfallrate von 0, 49%.

Wenn Sie mit AusfÃĪllen zu tun haben, ist eine Sache, die Sie im Hinterkopf behalten mÃķchten, Ihre Recovery-Rate, das ist das AusmaÃ, in dem AnleiheglÃĪubiger am Ende bezahlt werden, was sie sind, nachdem ein Aussteller ausfÃĪllt. Kommunalanleihen haben tendenziell eine viel hÃķhere Verwertungsquote als Unternehmensanleihen. Nach Angaben von municipalbonds.com liegt die Verwertungsquote fÞr Anleihen mit allgemeiner Verpflichtung bei nahezu 100%, und laut Moody's lag die Wiederfindungsrate fÞr Kommunalanleihen zwischen 1970 und 2013 bei rund 60%, wÃĪhrend sie bei Unternehmensanleihen lag war nur 48% von 1987 bis 2013.

Eine der grÃķÃten Eintrittsbarrieren bei Kommunalobligationen ist die Tatsache, dass die meisten mit einem Mindestanlagebedarf ausgestattet sind. WÃĪhrend dies auch fÞr Unternehmensanleihen gilt, erfordern die meisten Kommunalanleihen eine Mindestinvestition von 5.000 USD. Im Gegensatz dazu kÃķnnen Unternehmensanleihen in der Regel in StÞckelungen von 1.000 US-Dollar gekauft werden, wodurch sie fÞr die Ãffentlichkeit viel zugÃĪnglicher sind.

Der Markt fÞr Kommunalanleihen ist nur etwa ein Drittel so groà wie der Markt fÞr Unternehmensanleihen, was bedeutet, dass es bei Unternehmensanleihen weitaus mehr AnlagemÃķglichkeiten gibt. Der Markt fÞr Kommunalanleihen belÃĪuft sich auf rund 3, 7 Billionen US-Dollar, wÃĪhrend der Markt fÞr Unternehmensanleihen rund 11 Billionen US-Dollar an ausstehenden Anleihen ausgibt.

Wenn Sie Anleihen kaufen, sind Sie an die Bedingungen gebunden, die in ihren VertrÃĪgen festgelegt sind. Zum Beispiel, wenn Sie eine 20-jÃĪhrige Anleihe kaufen, sind Sie in jedem Zinssatz gebunden, den die Anleihe im Laufe von 20 Jahren zahlt. Ihr einziger Ausweg ist es, Ihre Anleihen zu verkaufen, fÞr besser oder schlechter.

Wenn die Marktbedingungen gut sind, kÃķnnen Sie einen Gewinn erzielen, indem Sie Ihre Anleihen fÞr mehr verkaufen, als Sie dafÞr bezahlt haben. Wenn jedoch die Marktbedingungen schlecht sind oder wenn die bestimmte Anleihe, die Sie verkaufen mÃķchten, aufgrund einer niedrigen BonitÃĪt unerwÞnscht ist, kÃķnnten Sie weniger als das bekommen, was Sie bezahlt haben.

Im Allgemeinen gelten Unternehmensanleihen als liquider als Kommunalanleihen, was bedeutet, dass Sie eine bessere Chance haben, eine Unternehmensanleihe ohne Verlust zu verkaufen. Der Grund dafÞr ist, dass Unternehmensanleihen aktiv an der New Yorker BÃķrse gehandelt werden. Kommunalanleihen hingegen werden in der Regel im sogenannten Over-the-Counter-Markt gekauft und verkauft, was bedeutet, dass sie nicht an einer Ãķffentlichen BÃķrse gehandelt werden.

Wenn eine Anleihe an einer BÃķrse notiert ist, kann sie jederzeit gekauft oder verkauft werden. In der Regel wird jedoch nur ein kleiner Teil der kommunalen Anleihen aktiv zum Verkauf angeboten, und was angeboten wird, kann von Tag zu Tag erheblich variieren. Da kommunale Anleihen nicht an einer BÃķrse gehandelt werden, gibt es weniger MÃķglichkeiten, einen KÃĪufer zu finden, wenn Sie sich dazu entschlieÃen, sie zu verkaufen.

Emittenten von Unternehmensanleihen sind verpflichtet, bestimmte Informationen, die sich auf ihre Anleihen auswirken kÃķnnten, wie Finanzprobleme oder Gewinne, Ãķffentlich zu verÃķffentlichen. Wenn Unternehmensanleihen gekauft und verkauft werden, mÞssen auÃerdem die Preise, zu denen sie gehandelt werden, angegeben werden.

Kommunalanleihen haben dagegen derzeit weder fÞr Emittenten noch fÞr Broker die gleichen Offenlegungspflichten, so dass weniger Informationen fÞr potenzielle Investoren zur VerfÞgung stehen. Es werden jedoch Schritte unternommen, um den kommunalen Anleihemarkt transparenter zu machen. Am 13. Februar 2015 gab der fÞr Wertpapier- und BÃķrsengeschÃĪfte zustÃĪndige Kommissar Luis A. Aguilar eine ErklÃĪrung heraus, in der Ãnderungen gefordert wurden, um den Markt fÞr Kommunalanleihen fÞr einzelne Anleger fairer und zugÃĪnglicher zu machen.

Da Kommunalobligationen in der Regel nicht an einer BÃķrse gekauft werden, berechnen die Broker und HÃĪndler, die sie verkaufen, hÃĪufig AufschlÃĪge, die in den Preisen enthalten sind, zu denen sie angeboten werden. DarÞber hinaus kÃķnnten Sie eine Provision zahlen, die zu Ihren Kosten beitrÃĪgt und Sie mit dem Profit weglÃĪsst, den Sie von Ihrer Investition erwarten. Obwohl Sie mÃķglicherweise auch eine Provision fÞr Unternehmensanleihen zahlen, neigen diese nicht dazu, die gleiche Art von AufschlÃĪgen zu tragen, da sie breiter verfÞgbar sind und Preise aufweisen, die einfacher zu verfolgen sind.

WÃĪhrend Kommunalobligationsinformationen etwas schwierig zu bekommen sind, ist die Website des Municipal Securities Rulemaking Board eine groÃartige Ressource. Sie enthÃĪlt wichtige Daten wie die jÞngsten HandelsaktivitÃĪten und historischen Anleihekurse.

Sowohl Unternehmens- als auch Kommunalanleihen haben ihre Vor- und Nachteile. Unternehmensanleihen bieten hÃĪufig ein hÃķheres Gewinnpotenzial, aber mit diesem Vorteil steigt auch das Ausfallrisiko. Im Gegensatz dazu bieten Kommunalanleihen tendenziell niedrigere Renditen als Unternehmensanleihen, aber die Wahrscheinlichkeit, dass Kommunalanleihen ausfallen, ist viel geringer. Und wÃĪhrend die Zinsen auf Unternehmensanleihen nicht denselben steuerfreien Status wie Kommunalanleihen haben, kÃķnnen diejenigen mit niedrigeren Einkommenssteuerklassen besser in Unternehmensanleihen mit hÃķheren Zinsen investieren.

Wenn Sie der Typ von Investor sind, der sich sozial engagiert, sind Sie eher geneigt, Ihr Geld in kommunale Anleihen zu stecken, da sie oft zur Finanzierung Ãķffentlicher Projekte eingesetzt werden, die Gemeinschaften und Leben verbessern. Auf der anderen Seite, wenn Sie nicht viel Geld zu investieren haben und die FlexibilitÃĪt haben, Ihre Anleihen mit Leichtigkeit zu verkaufen, kÃķnnen Unternehmensanleihen eine bessere Option sein.

Welche Art von Anleihen haben Sie in Ihrem Anlageportfolio? Bist du mit ihrer Leistung zufrieden?

10 Krafttraining Ãbungen fÞr Frauen zu Hause ohne AusrÞstung

Wenn Sie Krafttraining betreiben, beeinflussen die Ãbungen nicht nur Ihre Muskeln. Laut der American Council on Exercise (ACE), kann es auch erhebliche Auswirkungen auf Ihre kÃķrperliche Gesundheit, wie die Senkung des Blutdrucks, die Verbesserung der Cholesterinwerte und die Verringerung Ihres Diabetes-Risikos.

Spanischunterricht fÞr Ihre Kinder - Vorteile des Zweisprachigen

Ein beliebtes uruguayisches KindermÃĪrchen zeigt, wie wertvoll es ist, zweisprachig zu sein: "Eine magere Katze stand stundenlang darauf, dass die Maus hinter dem Loch hervorkam, damit er ihn schnappen konnte. Er hatte wenig Erfolg. Eine fette Katze kam vorbei, erkundigte sich nach der Art der Schwierigkeit und meldete sich freiwillig, um der mageren Katze die Seile zu zeigen.